空き家特例は適応される?相続空き家3,000万円特別控除を分かりやすく解説!

家屋や土地等の不動産を売却して利益が発生した場合、その利益(譲渡所得)に対しては、所得税・復興所得税・住民税という税金が発生します。もし、自ら住んでいるマイホームを売却した場合は、譲渡所得から最高3,000万円まで控除ができます(「居住用財産を譲渡した場合の3,000万円の特別控除の特例」といいます)。では、相続し、誰も住んでいない空き家を売却した場合はどうなるのでしょうか。

この記事では、相続した空き家を売却した際に使える「相続空き家の3,000万円特別控除」について説明します。この特例を使うための要件や、特例を利用する上での注意点、申請方法まで詳しく説明します。

この記事でわかること

- 相続した空き家を適用要件に合わせ、相続開始日(被相続人が亡くなった日)から3年経過日の属する年の12月31日までに譲渡すれば、不動産の譲渡により発生した利益から3,000万円を控除できる

- 不動産に関する適用要件は主に、「区分所有建物登記がされている建物ではないこと」「 1981(昭和56)年5月31日以前に建築された建物であること」「亡くなる直前まで被相続人が一人で居住していた家であること」である

- 売却時の適用要件は主に、「売却先である買主は第三者であること」、「売却金額は合計1億円以下であること」である

- 空き家特例の適用を受けるためには、不動産譲渡所得を申告する所轄税務署に、書類を添えて確定申告する必要がある

営業時間 10:00 ~ 19:00(土日祝を除く)

目次

相続空き家の3,000万円特別控除とは?

相続空き家の3,000万円特別控除は、多くの空き家が耐震性を有しないまま放置されていることを改善することを目的として、平成28年度税制改正により創設された特例措置です。

まずは、相続空き家の3,000万円特別控除の中身について詳しく説明します。

相続空き家の3000万円特別控除の特例とは?

この特例は前述した「居住用財産を譲渡した場合の3,000万円の特別控除の特例」と同じく、不動産の譲渡により発生した利益から、3,000万円を控除できるというものです。

不動産譲渡所得には、所有した期間に応じて以下の通りの譲渡所得税が発生します。

| 所有期間(※) | 税率 | |

|---|---|---|

| 5年以下 | 短期譲渡所得 | 39.63% (所得税率30%・復興特別所得税率0.63%・住民税率9%) |

| 5年超 | 長期譲渡所得 | 20.315% (所得税率15%・復興特別所得税率0.315%・住民税率5%) |

※不動産を譲渡した年の1月1日時点で経過した年数

なお、不動産の譲渡所得は、以下の計算式で算出します。

譲渡価額とは、不動産を売却した売値のことを指します。売値から、そこから発生した経費として、取得費用と譲渡費用を差し引いて算出します。取得費用には、不動産取得時に支払った不動産自体の取得対価や建築代金のほか、仲介手数料、消費税などが含まれます。譲渡費用は不動産売却時に支払った諸費用です。仲介手数料や印紙税の他、土地を売却するために支払った家屋の解体費用、測量費用などが含まれます。

3,000万円の利益を控除できるということは、短期譲渡の場合で約40%の1,200万円、長期譲渡の場合で約20%の600万円を節税できることになります。相続する財産の価値が高い場合、相続する際に相続税が発生し、譲渡する際に譲渡所得税が発生します。相続人にとっては、この特例を活用することで相続税と譲渡所得税の二重の負担から逃れることができます。そのことから、この特例の節税効果は大きいと言えます。

相続空き家の3,000万円特別控除の適用要件とは?

この特例の節税効果の大きさを理解したところで、次は適用要件を詳しくチェックしていきましょう。

適用条件には以下があります。

- 土地も相続する必要がある

- 適用期限は相続から3年、制度は2027年12月31日まで

- 耐震基準を満たさない場合、耐震リフォームまたは建物を取り壊ししなければならない

- 区分所有建物登記がされている建物ではないこと

- 1981(昭和56)年5月31日以前に建築された建物であること

- 亡くなる直前まで被相続人が一人で居住していた家でなければならない

- 同じ被相続人で空き家特例は2度は利用できない

- 売却先である買主は第三者であること

- 売却金額は1億円以下であること

- 空き家・空き地でなければ利用できない

満たす必要がある適用要件について、一つずつ詳しく説明していきます。

土地も相続する必要がある

まず、この特例を利用するためには、相続人が生前まで居住していた家屋を土地と共に相続しなければなりません。家屋のみ、もしくは家屋の敷地のみを相続により取得した場合、特例の適用を受けることはできません。また、この特例は法定相続人のみ活用できます。遺贈(相続人以外の者に遺言で財産を贈ること)で空き家を受け継いだ方は利用することができません。

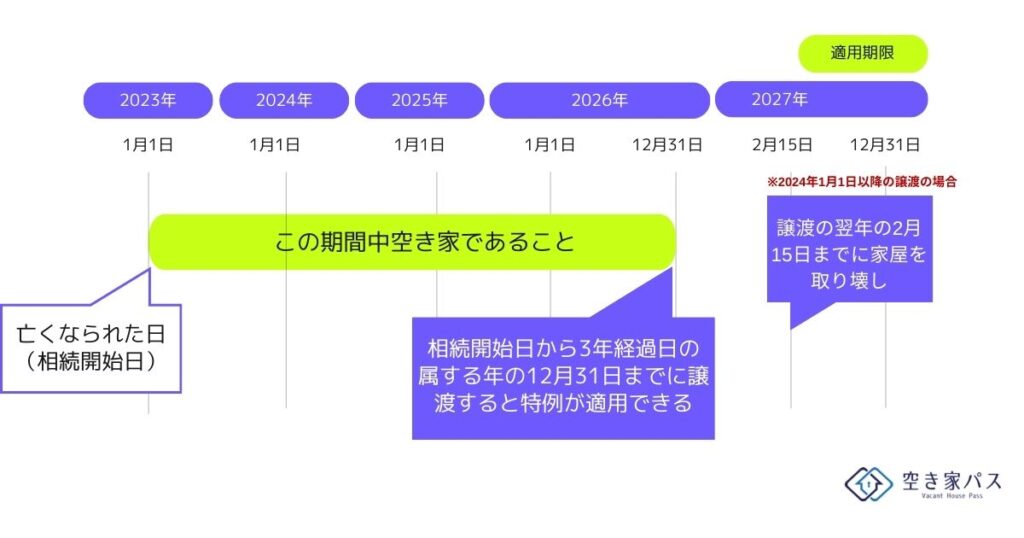

適用期限は相続から3年、制度は2027年12月31日まで

この特例制度を適用するためには、相続開始日(被相続人が亡くなった日)から3年経過日の属する年の12月31日までに譲渡しなければなりません。例えば、2023年1月1日に被相続人が亡くなった場合、2026年12月31日が適用期限となります。また、この特例には期限が設けられており、2027年12月31日までに譲渡する必要があります。

耐震基準を満たさない場合、耐震リフォームまたは建物を取り壊ししなければならない

前述した通り、この特例は耐震性の低い建物を少なくすることが目的です。そのことから、空き家が耐震基準を満たしていない場合は、耐震リフォームを行うか、取り壊しで当該家屋を除却し、更地の状態で売却しなければなりません。なお、2023(令和5)年度の税制改正大綱において、耐震リフォームと取り壊しは売主だけでなく、買主が行っても良いことになりました。また、耐震補強や建物解体をする時期は譲渡の日の属する翌年2月15日までと規定されています(令和6年1月1日以降に譲渡した場合)。

参考:国土交通省:空き家の発生を抑制するための特例措置(空き家の譲渡所得の3,000万円特別控除)/よくある主なご質問(令和6年1月1日以降の譲渡の場合)

もちろん、耐震基準を満たす建物の場合は、そのまま譲渡しても特例を受けることができます。

区分所有建物登記がされている建物ではないこと

区分所有とは、マンションやアパート、二世帯住宅など、一棟の建物を構造上区分し、独立性を持たせた建物のことです。独立した部分をそれぞれ別の人が所有しており、一棟の建物に複数の所有権が成立しています。こういった区分所有建物登記がされている建物は、空き家特例を利用できません。区分所有建物か否かは、建物の不動産登記簿を見ることで確認することができます。

1981(昭和56)年5月31日以前に建築された建物であること

1981年5月31日は、建築基準法の耐震に関する基準が大幅に強化された日です。これ以前に建築された建物は十分な耐震性能がない場合が多く、安全のために当該家屋を耐震リフォームするか、取壊しする必要があります。このなどを優遇する目的であるこの特例の対象となります。

亡くなる直前まで被相続人が一人で居住していた家でなければならない

この特例は、人が住んでおらず管理が行き届かない空き家を減らすことを目的としています。そのことから、対象となる空き家は、被相続人が亡くなる直前まで、一人暮らしをしていた家でなければなりません。

同じ被相続人で空き家特例は2度は利用できない

この特例は、同一の被相続人から相続した家屋や土地の売却において、初めて使う場合のみ利用することができます。

売却先である買主は第三者であること

第三者とは、配偶者や一定の親族、同族会社など特別の関係に当たらない人を指します。

売却金額は1億円以下であること

建物や土地の合計の売却金額が1億円超となる場合は、特例の適用対象外となります。もしその物件を複数の相続人で相続した場合や、物件を複数年時期を分けて売却した場合でも、売却金額が合計で1億円を超えると、適用することはできません。

空き家・空き地でなければ利用できない

この特例はあくまで空き家を対象にしたものであることから、売却までの間に別の用途で利用してしまっていた場合は特例の適用対象外となります。具体的には、相続人が住んでしまっていたり、店舗などの事業の用途で利用したり、第三者へ貸付けていたりした場合、特例は適用できません。

空き家として売却する場合でも、建物を取り壊して売却する場合でも、相続開始時から譲渡時までの間に別の用途で利用しないよう注意しましょう。

空き家特例の注意点

これまで空き家特例の適用要件を説明しました。これらの適用要件については、注意しなければならないポイントがいくつか存在します。「兄弟で相続した不動産を売却した場合」「自宅と相続した空き家の両方を売却した場合」「既に相続により一部を取得していた場合」の3つのケースに分けて、注意点を説明していきます。

兄弟で相続した不動産を売却した場合

兄弟で相続した空き家を売却した場合でも、兄弟それぞれが3,000万円の特別控除を受けることができます。しかし、特例を受けるためには以下二点を注意しなければなりません。

まず、兄弟それぞれが、建物と土地を両方相続し、売却していることです。建物を長男、土地を次男と分けて相続してしまった場合は、この特例の適用対象外となってしまいます。

また、兄弟合わせた売却額の合計が1億円を超えないように注意しなければなりません。例えば父が住んでいた空き家を兄弟二人で50%ずつの共有名義で相続したとします。それぞれの持ち分を別の時期に売却し、長男が5,000万円、次男が6,000万円得た場合、売却額の合計は1億円を超すこととなるため、特例を受けることはできません。このことから、この特例を定めた法律では、被相続人が共有で居住用家屋又は敷地を取得した場合、他の相続人に対し、売却をした旨やその日、その他参考となるべき事項を通知しなければならないと定めています。

自宅と相続した空き家の両方を売却した場合

冒頭で、自ら住んでいるマイホームを売却した場合は、譲渡所得から最高3,000万円まで控除ができるということをお伝えしました(「居住用財産を譲渡した場合の3,000万円の特別控除の特例」)。もし同一年中に、マイホームの売却と相続した空き家の売却を両方行った場合、どうなるのでしょうか。実は、同一年中に利用できる特別控除額の限度は、合計で3,000万円と定められています。そのため、別の年に分けていたのであれば本来合計6,000万円の控除額があったのにもかかわらず、その半分しか利用できないということになってしまいます。

両方売却した利益(譲渡所得)が3,000万円以内ということならば問題ありませんが、超過することが予測できる場合は、あらかじめ売却時期を調整し、別の年に分けるのがよいでしょう。

既に相続により一部を取得していた場合

既に相続により一部を取得していた場合、その部分についてこの特例は利用できません。この特例は、相続によって取得した空き家やその土地に対してのみ適用されます。例えば、実家を被相続人である母50%、相続人である息子50%の持ち分で共有していたとしましょう。母が亡くなった後、息子が相続するのは母の持ち分である50%です。そのため、この特例を適用できるのも、新たに相続した50%分のみとなります。

空き家を被相続人の生前から既に共有していた場合、以前から所有していた部分については特例が適用されないことを注意しておきましょう。

特例の適用期限は4年延長

2023(令和5)年度の税制改正大綱において、この特例の適用期限の延長が発表されました。従来は2023年12月31日が適用期限でしたが、4年延長され、2027年12月31日までに譲渡できればよいこととなりました。また、同時に適用要件も改正されました。現行法では譲渡前に売主が行うものとされていた耐震補強工事や取り壊しについても、2024年1月1日以後の譲渡については買主が行ってもよいこととなりました。

このように、税制は毎年行われる税制改正によって少しずつ変化していきます。最新の適用要件を押さえて、特例を活用するのを乗り遅れないようにしましょう。

老人ホームに入っていても認められる

適用要件として「亡くなる直前まで被相続人が一人で居住していた家でなければならない」と説明しましたが、被相続人が要介護認定等を受けて老人ホーム等の施設に入所していたなどの要件を満たす場合は、被相続人が居住していなくとも本特例を適用できます。ただしこの場合、被相続人が老人ホームに入る直前に他に居住していた人がいないことが必要となります。申告時に必要となる書類も別途必要となるため注意しましょう。

空き家特例の申請方法と必要書類

空き家特例の適用要件が分かったところで、続いてはこの特例の申請方法について詳しく説明していきましょう。

空き家特例の適用を受けるためには、不動産譲渡所得を申告する所轄税務署に、書類を添えて確定申告する必要があります。

今回は、空き家または空き家とその敷地を売却した場合、空き家を取り壊し敷地のみを売却した場合の2つのケースで必要な書類と、被相続人が老人ホームに入所していた場合に別途提出しなければならない書類をご紹介します。

空き家または空き家とその敷地を売却した場合

- 譲渡所得の内訳書(確定申告書付表兼計算明細書)[土地・建物用]

- 不動産登記事項証明書(相続人が相続や遺贈で取得したこと、昭和56年5月31日以前に建築された建物であること、区分所有建物でないことを証明するために必要)

- 被相続人居住用家屋等確認書(その家屋に被相続人が居住していたことを証明する確認書で、役所の住宅政策課などに交付してもらう必要があります。遠方の場合、郵送で取り寄せることもできます。)

- 耐震基準適合証明書または建設住宅性能評価書の写し(耐震基準を満たしていることを証明するために必要。土地のみを売却する場合は不要)

- 売却代金が1億円以下であることを明らかにするもの(売買契約書など)

空き家を取り壊し敷地のみを売却した場合

- 譲渡所得の内訳書(確定申告書付表兼計算明細書)[土地・建物用]

- 不動産登記事項証明書

- 被相続人居住用家屋等確認書

- 売却代金が1億円以下であることを明らかにするもの(売買契約書など)

老人ホームに入所していた場合に別途提出しなければならない書類

- 被相続人の除票住民票の写し

- 老人ホームの名称や所在地などが確認できる書類(入所契約書など)

- 相続人の住民票の写し(相続人が空き家に入居していないことを証明するために必要)

- 電気・ガス・水道などの使用中止したことを示す閉栓日が分かる書類(被相続人が亡くなった後、他の用途で利用していないことを証明するために必要)

詳しい必要書類については、国税庁のHPをご確認ください。

No.3306 被相続人の居住用財産(空き家)を売ったときの特例|国税庁 (nta.go.jp)

空き家特例の令和4年版チェックシート

空き家特例が利用できるかどうかや、申請時にどのような添付書類が必要かは、国税庁が公表するチェックシートを使えば簡単に確認することができます。

チェックシートは8問の問いに「はい」「いいえ」で答える形式になっており、その問いに回答していけば、自らが特例の適用を受けることができるかできないかが分かるようになっています。また、後半には、特例の適用を受けるために必要な添付書類についてのチェックシートもついています。

令和4年版のチェックシートは、以下の国税庁HPのURLからPDFファイルを確認することができます。ぜひご活用ください。

令和4年分 相続した空き家を売却した場合の特例(3,000万円の特別控除(措法35条③))チェックシート

営業時間 10:00 ~ 19:00(土日祝を除く)

まとめ

今回は、相続した空き家とその土地を売却した際に活用できる、「相続空き家の3,000万円特別控除」について説明しました。不動産を売却した際に発生する譲渡益には、5年以内の短期譲渡で約39%、5年超の長期譲渡で約20%もの税金が発生します。その譲渡益を3,000万円控除することができれば、大きな節税効果を得ることができます。しかし、この特例を利用するためには、満たさなければならない適用要件が様々存在します。適用対象外となってしまわないよう、毎年の税制改正の内容も含め、予め要件を確認しておきましょう。

なお、こういった空き家をスムーズに売却するためには、空き家買取の不動産会社を活用するのがおすすめです。空き家パスは全国各地の空き家を買い取ります。相談は無料です。是非一度、お気軽にお問い合わせください。

空き家の買取なら空き家パス| 東京・埼玉・愛知・福岡など全国対応のTOPへ戻る