空き家放置で増税される?固定資産税が6倍になる理由と対策を解説

「空き家を放置すると増税されるって聞いたけど、本当なの?」

「空き家を所有しているけど、増税されないためにできることはあるの?」

空き家を所有する人、空き家を相続する予定の人などはこのような悩みを抱えていることでしょう。

空き家に課される税金のなかでも多くの人に関わるのが固定資産税です。空き家は適切に維持管理されていれば増税されませんが、ある基準を超えるまで放置してしまうと固定資産税額が6倍になることがあります。実質的な増税ともいえるでしょう。

また、全国で増加傾向にある空き家問題に対処するため、日本政府が固定資産税の優遇措置を見直し、管理が不十分な空き家は増税する検討に入ったことが話題となりました。現在は、放置すると倒壊の恐れがある「特定空き家」のみ優遇措置の対象外とされていますが、今後は「特定空き家」指定前の段階でも管理が不十分な空き家は減税対象から外せる、とする検討案が国土交通省から出され、2023年3月、空き家対策特別措置法の一部を改正する法律案が閣議決定されました。具体的には「特定空き家だけでなく、管理不全の空き家も住宅用地特例の対象から外そう」というものです。

こちらの法改正は令和5年12月13日に施行されます。

参考:国土交通省 空家等対策の推進に関する特別措置法の一部を改正する法律(令和5年法律第50号)について

本記事では、空き家を放置するとなぜ固定資産税が6倍になるのか、どう対策すればいいのかを具体例などを交えながら解説していきます。また、放置空き家の増税についても情報を整理していきます。空き家や資産を適切に管理するための参考にしてみてください。

営業時間 10:00 ~ 19:00(土日祝を除く)

- 空き家にかかる税金とは

- 放置空き家の増税とは

- 空き家で固定資産税はいくらになるのか

- 特定空き家の固定資産税が6倍になる時期とは

- 空き家で増税されないための対策とは

目次

空き家にかかる税金とは

「誰も住んでいない空き家に税金なんてかかるの?」という疑問をお持ちの方もいらっしゃるかもしれません。

実は、空き家にも税金はかかります。空き家は誰も住んでいない建物ではありますが、不動産(資産)を所有していることに変わりはないため、所有するだけで税金が発生します。

また、近い将来、空き家に対する税金の優遇措置の取扱いが大きく変更され、場合によっては事実上の増税となるかもしれないため、特に空き家を所有している人は注意が必要です。

放置空き家の増税とは

日本政府は、年々増加する空き家問題に対処するため、2015年に「空き家等対策の推進に関する特別措置法」を施行し、放置すると倒壊の恐れがある空き家を「特定空き家」として税金の優遇措置から除外しました。

この特別措置法施行においては、維持管理が行き届いている空き家であれば、税金の優遇措置が適用されるため経済的負担も少ないのですが、放置すると倒壊したり衛生上有害な空き家(特定空き家)を所有していると優遇措置が適用されず増税されることになっていました。つまり、あくまで「特定空き家」に指定された場合に優遇措置から外れる、というものです。

しかし、2022年の12月下旬、国土交通省から「特定空き家」に指定される前の段階でも、管理が不十分な空き家については優遇措置の対象から外せるよう新しい基準を設置する、という検討案が出されました。この放置空き家に対する増税について、2023年の通常国会への関連法改正案提出を目指していることがメディアで取り上げられ、話題となりました。

政府は2023年3月に空き家の優遇措置の一部見直しを盛り込んだ「特別措置法改正案」を閣議決定しました。これにより、今までは固定資産税を安く抑えていた空き家でも、住宅用地の特例措置が適用されず固定資産税が上がる可能性が出てきました。

※住宅用地の特例措置:住宅が建っている土地に対して固定資産税が1/6や1/3と減額される措置

誰も住めない空き家や需要のない空き家をなくし、建て替えや売却を促して倒壊などの危険がある住宅の減少、中古住宅市場の活性化が大きな目的とされています。ただ、放置空き家に対する締め付けが強化されれば、平均的な宅地の税額は4倍程度に増えるともいわれていて、空き家を所有している人はこれまで以上の納税を迫られるかもしれないため、売却や賃貸など具体的な対策を講じる必要があるといえるでしょう。

空き家には3つの場面で税金がかかる

ここまで、空き家の所有者には増税の可能性があることをお伝えしてきましたが、実は、空き家には、所有のほかに、相続・売却と大きく3つの場面で税金が発生する可能性があります。具体的には以下のとおりです。

- 空き家を相続:相続税・登録免許税

- 空き家を売却:所得税・住民税

- 空き家を所有:固定資産税・都市計画税

空き家にかかる税金とは

空き家を相続|相続税・登録免許税

相続によって土地や家屋などの不動産を承継する場合、相続税の課税対象となります。空き家も課税対象です。

ただし、すべての相続が対象ではなく、基礎控除額を超える場合の相続が対象です。

また、不動産相続にあたっては、名義変更のために相続登記という手続きを行う必要があり、その登録免許税を納めなければなりません。

仮に固定資産税評価額が2,000万円の不動産なら、2,000万円×0.4%=8万円の登録免許税が課税されます。なお、遺言によって相続人以外の人が不動産を相続した場合は、税率が0.4%ではなく2.0%となります。

空き家を売却|所得税・住民税

空き家を売却する場合、その売却によって生じた所得を譲渡所得として、所得税と住民税の課税対象になります。

譲渡所得は、譲渡で得た収入(譲渡収入)から、不動産の取得時に要した費用(取得費)と譲渡に要した費用(譲渡費用)を差し引いて算出します。

取得費は、売却した土地や建物の購入代金、建築費用、購入手数料のほか、設備費や改良費なども含まれます。譲渡費用は、土地や建物を売るために支払った仲介手数料、印紙税で売主が負担したものなどのことです。特別控除額は、一定の要件を満たす場合に適用される控除額です(詳細は国税庁ホームページより確認できます)。

なお、譲渡所得に掛けられる税率は、不動産の所有期間によって次のように分けられます。

- 所有期間が5年以下:所得税(復興特別所得税を除く)30%+住民税9%=39%

- 所有期間が5年超え:所得税(復興特別所得税を除く)15%+住民税5%=20%

※所有期間には被相続人がその不動産を所有していた期間も含む

空き家を所有|固定資産税・都市計画税

不動産を所有する場合、固定資産税と都市計画税の課税対象となります。不動産とは土地や家屋のことであり、空き家も含まれます。

固定資産税とは、所有する不動産について、法人や個人を問わず毎年1月1日時点の不動産所有者に課される税金です。

固定資産税は、1月1日(賦課期日)現在の土地、家屋及び償却資産(これらを「固定資産」といいます。)の所有者に対し、その固定資産の価格をもとに算定される税額を、その固定資産の所在する市町村が課税する税金です。ただし、東京都23区においては、特例で都が課税することになっています。

(引用:1 固定資産税の概要|東京都主税局)

都市計画税とは、都市計画法により定められていて、市街化区域内にある土地や家屋に対して課される税金です。都市計画事業や土地区画事業の費用に充当することを目的に課される地方税の一種です。

空き家の固定資産税はいくら?

空き家といえでも不動産かつ資産であることに変わりはありません。したがって、ただ所有しているだけでも税金が発生するということは念頭に置いておきましょう。

不要であれば他者へ売却や相続することも選択肢として挙げられますが、買い手や譲渡先が見つからない期間は固定資産税を負担する必要があるため、空き家の固定資産税がいくらになるのかを把握しておくことは重要です。

それでは、計算方法や具体例を交えながら見ていきましょう。

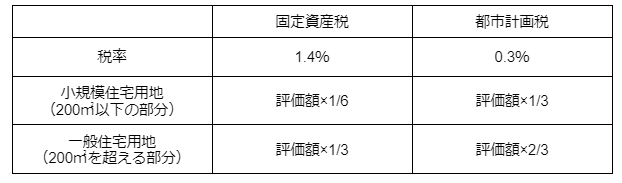

固定資産税の計算方法と軽減税率

不動産に対して課される固定資産税は次の式で算出できます。

そして、住宅用地であれば減額特例の適用を受けることができます(図1)。

【図1:住宅用地の減額特例】

例えば、所有する空き家が小規模住宅用地に該当するならば、課税対象となる評価額が6分の1まで減額されるということです。

なお、住宅用地とは、居住用の建物が存在し、居住目的を果たすために使用される土地のことです。空き家を解体すれば「住宅」がない更地になり、必然的に住宅用地ではなくなります。したがって、減額特例が適用されず、固定資産税・都市計画税は増加します。

固定資産税の具体例

固定資産税がいくらになるか、イメージしやすいように具体例を見ていきましょう。

- 【例:土地の面積が200㎡で評価額が2,400万円】

- 固定資産税:2,400万円×1/6×1.4%=56,000円

- 都市計画税:2,400万円×1/3×0.3%=24,000円

- 合計納税額:56,000円+24,000円=80,000円

参考までに都市計画税も計算しましたが、上例のケースでは、固定資産税だけで考えると56,000円を年間で納税することになります。

空き家の固定資産税が6倍になる「特定空き家」

誰も居住していない空き家であっても、固定資産税の算出にあたっては、住宅用地の減額特例が適用できることをお伝えしてきました。

ところが、住宅用地の減額特例が適用されなくなる空き家も存在するため注意しましょう。その空き家を「特定空き家」といいます。

「特定空き家」とは

「特定空き家」は、2015年に施行された「空き家等対策の推進に関する特別措置法」に基づき定められます。全国的に増加傾向にある空き家自体を減らし、家屋の倒壊や火災、周囲環境への悪影響なども減らす目的で新たに設けられました。

以下のとおり、国土交通省のガイドラインでは「特定空き家」に該当する空き家の特徴や状態が記されています。

(イ)そのまま放置すれば倒壊等著しく保安上危険となるおそれのある状態

(ロ)そのまま放置すれば著しく衛生上有害となるおそれのある状態

(ハ)適切な管理が行われていないことにより著しく景観を損なっている状態

(ニ)その他周辺の生活環境の保全を図るために放置することが不適切である状態

(引用:「特定空家等に対する措置」に関する適切な実施を図るために必要な指針(ガイドライン)| 国土交通省)

簡単に言えば、維持管理が適切に行われていない、家屋の劣化がひどく進んでいる、敷地内にゴミが散乱しているような空き家のことです。

「特定空き家」に指定されると固定資産税が6倍に

「特定空き家」に指定されると、住宅用地の減額特例が適用されなくなってしまうため、固定資産税が6倍に増え、実質的な増税といえます。

「人は住んでいない。そもそも住めるような状態ではない。だから、住宅とはいえない、と自治体が判断した」と解釈すれば、住宅用地の減額特例から除外されることも納得できるでしょう。

では、先ほどの例を用いて、空き家と「特定空き家」の納税額の差を比較します。

- 【例:土地の面積が200㎡で評価額が2,400万円の「特定空き家」】

- 固定資産税:2,400万円×1.4%=336,000円

- 都市計画税:2,400万円×0.3%=72,000円

- 合計納税額:336,000円+72,000円=408,000円

「特定空き家」に指定されると、納税額が合計で328,000円も増えることになります。

空き家の固定資産税が6倍になるのはいつから?

ただ、「特定空き家」に指定されても、すぐに固定資産税が6倍になるわけではありません。

一定の猶予期間中に空き家の状態が改善されれば、指定が解除され、増税を回避できます。反対にいえば、空き家の状態が改善されていないと判断された場合、住宅用地の減額特例の対象外となり、翌年から固定資産税額が6倍になってしまいます。

「特定空き家」に指定するか否かの裁量は自治体管轄です。一般的に以下の流れで進められます。

-

【特定空き家指定・解除の流れ】

① 自治体による空き家の実態を調査する

② (該当する場合)「特定空き家」に指定する

③ 所有者に対して自治体から「助言・指導」する

④ (改善されない場合)空き家を修繕ないし除去するよう「勧告」する

⑤ (改善されない場合)「命令」する

⑥ 行政代執行を実行する

(参考:「特定空家等に対する措置」に関する適切な実施を図るために必要な指針(ガイドライン)| 国土交通省)

「助言・指導」や「勧告」の段階までに、自治体の求める改善や対策を行えば、指定が解除される可能性があります。放置したり、不十分な対策を講じたりした場合は、翌年から税額が6倍です。

なお、「勧告」に従わない場合は「命令」に切り替わり、「命令」すらも無視した場合、50万円以下の罰金が科せられ、最終的に自治体が「行政代執行」を実行し空き家を解体します。なお、解体費用は所有者が負担しなければなりません。

今後は「特定空き家」指定前でも固定資産税が4倍になるかも

ここまで、「特定空き家」指定後の税金の優遇措置が外れてしまう、ということについて説明してきました。

しかし、先述のとおり、2023年3月、空き家対策特別措置法の一部を改正する法律案が閣議決定され、住宅用地の特例を解除する対象を広げる内容も盛り込まれました。

具体的には特定空き家に指定される前段階『管理不全空き家』が設定され、この場合にも住宅用地特例の対象から外されるというものです。

管理不全空き家とは「放置すれば特定空き家になる空き家」を言います。改正法案では、管理不全の空き家でも、除却や修繕などの指導・勧告の対象にすると見られます。勧告されて改善をしなければ、固定資産税が最大6倍になるわけです。

この関連法が施行されたら、平均で宅地の税額が4倍程度に増える見込みで、空き家の所有者は日頃からのよりいっそうの維持管理が求められるようになります。

「管理不全空き家」に指定されると、行政による改善の指導や勧告が実施できるようになったばかりでなく、固定資産税の住宅用地の特例の解除も可能となりました。

空き家増税を回避するための有効な対策とは

空き家増税を回避するためには、しっかりとした対策を講じる必要があります。

- 空き家を親族に貸す

- 空き家を賃貸物件として活用する

- 空き家を売却する

- 空き家を解体して売却または賃貸する

- 空き家をリノベーションして再利用する

ご自身の状況に適したものを選ぶ際の参考としてみてください。

対策1.空き家を親族に貸す

ご自身で住むことができないのであれば、信頼できる人に居住してもらうことで空き家指定を回避できます。

まったく交流のない他人では信頼関係もないため、居住してもらうのは親族が適しているでしょう。

空き家を親族に貸し出し、居住してもらえば、建物や土地の維持管理を依頼できます。日頃の維持管理が行き届いていれば、保安上の危険や衛生上有害な状態などは避けられるため、特定空き家に指定されるリスクはありません。

また、固定資産税に相当する金額を家賃の名目で負担してもらえば、空き家所有者は税金の負担を減らすこともできます。

なお、空き家管理サービスについては、こちらの記事で詳しく解説しています。

空き家管理サービス8社を比較!料金・サービス内容・メリットデメリットを解説

対策2.空き家を賃貸物件として活用する

空き家の状態が良好であり、需要が見込めるエリアであるならば空き家を賃貸物件として活用するという方法もあります。

親族に貸し出すケース同様、誰かが居住することで建物の傷みを防ぐことができ、特定空き家に指定されずに済みます。また、家賃収入を固定資産税の支払いに充当することで、空き家所有者の経済的負担を減らすことも可能です。

ただし、物件管理の手間、入居者とのトラブル、需要が少なく入居者が見つからない、などのリスクは0ではないため注意しましょう。

対策3.空き家を売却する

「賃貸物件としての需要が見込めないエリア」や「リフォームしなければ住めない」といった空き家であれば、売却がおすすめです。

空き家を売却すれば、固定資産税の負担は不要になります。また、取得時よりも高値で売却できれば売却益を得られ、例えば、相続から3年以内の売却なら「相続空き家の3,000万円特例控除」が適用され、節税もできます。

- 相続発生から3年以内で1億円以下の売却である

- 子や夫婦など特別な関係の人以外への売却である

- 昭和56年(1981年)5月31日以前に建てられた建物である

- 相続の開始の直前において被相続人以外に居住をしていた人がいなかった

など…

(参考:No.3306 被相続人の居住用財産(空き家)を売ったときの特例|国税庁)

上記の適用条件は一部抜粋であるため、詳しくは国税庁公式サイトにてご確認ください。

なお、そもそもの人口が少ないエリアに空き家がある場合は、買い手探しに苦労する可能性が高いと覚悟しておきましょう。空き家売買の実績豊富な不動産会社に問い合わせたり、空き家バンクに登録したりして、プロの力を借りることをおすすめします。売却してしまえば、放置空き家の増税や「特定空き家」に指定の対象とはならないため、経済的負担も軽減できるでしょう。

対策4.空き家を解体して売却または賃貸する

空き家を解体して更地にすれば、駐車場や倉庫を設置する、新たな建物を建てるなど買い手の用途が広がるため、売却や賃貸がしやすくなります。

ただし、「本当に売れるのか」「借り手が見つかるのか」という点には注意が必要です。空き家の解体費用は100万円〜150万円程度です。また、居住用建物が解体され住宅用地特例が適用されなくなれば、固定資産税は最大で6倍にまで膨らみます。

買い手や借り手が見つからず、更地として所有し続けると、解体費用の回収ができないまま、固定資産税の負担も大きくなってしまいます。

-

空き家解体が徒労に終わらないよう、『対策3.空き家を売却する』と同様に、空き家の取り扱いに長けた不動産会社に相談してから解体するようにしましょう。

もしくは、自治体により異なりますが、空き家解体に補助金制度が存在する自治体も存在します。「空き家解体補助金」「空き家解体助成金」など、制度名称はさまざまですが、解体費用に応じた定額助成、定率の補助金助成といった制度が利用できることもあるため、空き家の所在する自治体に相談してみてください。

まとめ

放置した空き家が、自治体から「特定空き家」や「管理不全空き家」に指定されると、翌年から固定資産税が6倍に増え、実質的な増税となってしまいます。

全国的に空き家は増加傾向にあるため、行政としても課税を強化することで、適切に維持管理された空き家を残し、荒廃した空き家を減らしていく方針であると考えられます。近い将来、放置空き家に対する規制が強化される、という可能性も否定できません。

相続や購入によって空き家を所有し、処分に困っている方や空き家の有効活用を検討している方は、不動産会社や専門家などに相談しましょう。当社運営の『空き家パス』では、空き家はもちろん、取扱いの難しい再建築不可物件などの売買実績も豊富です。空き家の土地活用についてお困りごとやお悩みなどをお持ちの方はお気軽にお問い合わせください。

空き家の買取なら空き家パス| 東京・埼玉・愛知・福岡など全国対応のTOPへ戻る