袋地はなぜローンが組めない?再建築不可物件やノンバンクについても解説

袋地(無道路地)を所有している人でも、袋地がなぜ購入時に銀行の住宅ローンを使用できないのかを理解していない人は多いのではないでしょうか?

そこで、こちらの記事では袋地はなぜ銀行の住宅ローンが組めないのかについて解説していきます。

袋地を所有している方はぜひ参考にして、今後の取り扱いについて再考してみましょう。

- 袋地(無道路地)の特徴と問題点

- 袋地は「再建築不可物件」であるため銀行の住宅ローンが組めない

- そんな袋地でもノンバンクなら融資を受けられる可能性がある

再建築不可の不動産なら、再建築不可専門の買取業者に相談するのがおすすめです。

買取業者は所有者から直接不動産を買取するため、仲介手数料も不要です。

空き家パスは再建築不可の不動産などを専門に、他社で断られてしまった不動産や、価格がつかないと言われた不動産でも高額買取しています。

ご相談は無料ですので、まずは一度無料査定をご利用ください!

営業時間 10:00 ~ 19:00(土日祝を除く)

目次

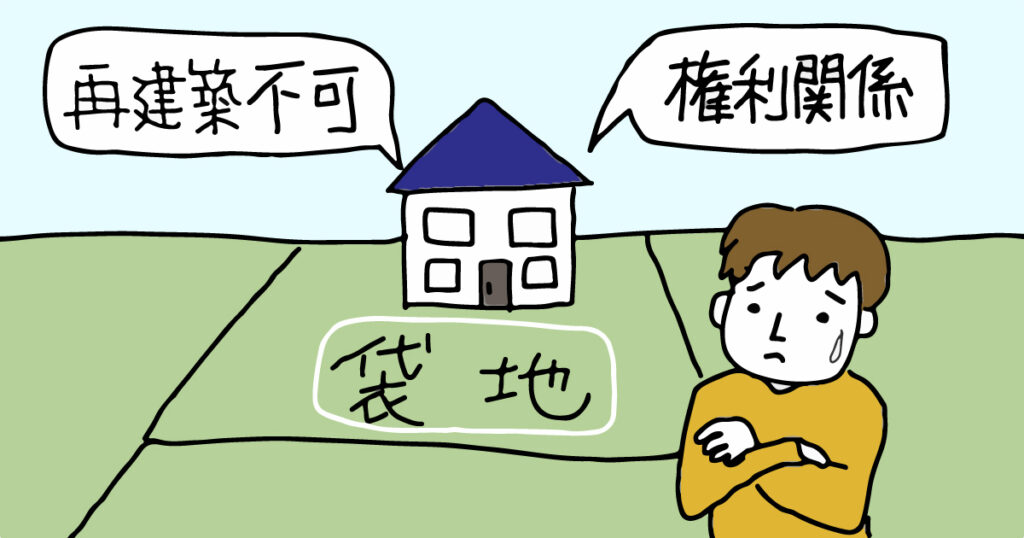

袋地(無道路地)とは?

「袋地」とは、周りが他人の土地に囲まれていて、公道に接していない土地のことを言います。また、こういった特徴から「無道路地」と呼ばれることもあります。

ちなみに袋地を囲んでいる土地のことを、民法上では「囲繞地(いにょうち)」と呼びます。

また、袋地は道路に面していないことや土地の境界が曖昧なことによる問題点が多いのも特徴です。購入時に銀行のローンが使用できないのも、これらの問題点に起因しております。

そのため、袋地を扱う際には、これらの問題点をしっかりと理解しておく必要があると言えるでしょう。

袋地の問題点は再建築不可と権利関係

それでは具体的に、袋地の問題点にはどういったものが挙げられるのでしょうか?

それは、大きく「再建築不可」と「権利関係」に分けられます。

もう少し具体的に見ていきましょう。

建築基準法の「接道要件」を満たさない

建物を建てる際には、建築基準法で幅員4m以上の道路に2m以上接していることが求められ、これを「接道要件」と言います。

第四十三条 建築物の敷地は、道路(次に掲げるものを除く。第四十四条第一項を除き、以下同じ。)に二メートル以上接しなければならない。

一 自動車のみの交通の用に供する道路

二 地区計画の区域(地区整備計画が定められている区域のうち都市計画法第十二条の十一の規定により建築物その他の工作物の敷地として併せて利用すべき区域として定められている区域に限る。)内の道路

引用: 建築基準法 | e-Gov法令検索

袋地は、周りを他人の土地に囲まれていて公の道路に接していません。そのため、この「接道要件」を満たしておらず、「再建築不可物件」として扱われます。

これこそが、袋地が抱える最も大きな問題点と言えるでしょう。

詳しくは後述しますが、再建築不可物件では銀行のローンが使えません。そのため土地の評価が低くなってしまう傾向にもあります。

このように、接道要件を満たしていない(=再建築不可である)ことによるデメリットが袋地の最大の問題点です。

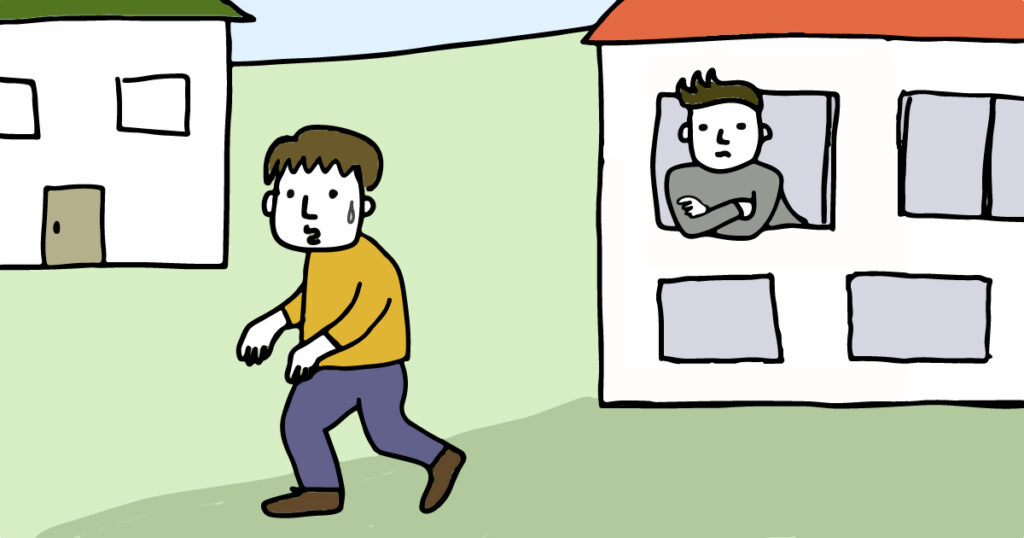

公道に出るときに他人敷地を通行する

一方、袋地には「権利関係」の問題点も存在します。その一つが、通行に関する権利です。

袋地は周りを他人の土地(囲繞地)に囲まれているという特性上、公道に出る際には必ず他人の敷地を通行しなければなりません。その権利自体は民法で「囲繞地通行権」として認められており、土地所有者の承諾なしに通行することが可能です。

しかし、当然他人の敷地を通行するのでトラブルが生じやすいというのも事実です。

こういった点も、袋地の問題点として挙げられるでしょう。

給排水管が他人の土地に埋設されている

袋地が抱える「権利関係」の問題点は、公道に出る際の囲繞地通行権に関するものだけではありません。給排水管の設置権利に関しても、制限を受けることがあります。こういった給排水管の制限を受ける土地は、「導管袋地」と呼ばれます。

「導管袋地」では、四方を他人の土地に囲まれている以上、給排水管も他人の土地に埋設しなければいけません。しかし、隣地の所有者が給排水管の埋設を許可してくれないというトラブルもよく発生します。

また、民法においてこれに関する明確なルールがないということも問題です。

このように、袋地には権利関係の問題点も多く存在するということを知っておく必要があります。

袋地は再建築できないのでローンが組めない

ここまで袋地の問題点について解説してきました。

その中でも一番の問題点は、「再建築不可」な点であると言えます。なぜなら、再建築不可物件では銀行の住宅ローンが使用できないからです。

それでは、なぜ銀行のローンが組めないのかについて詳しく解説していきましょう。

フラット35は建て替えできる不動産が対象

住宅ローンといえば「フラット35」を思い浮かべる方も多いのではないでしょうか?

「フラット35」とは、住宅金融支援機構と民間金融機関が提携して融資をおこなってくれる住宅ローンになります。住宅の購入や新築の際には必ず候補に挙がるほど一般的なものですが、残念ながらこちらは建て替えができる不動産のみが対象になります。

袋地は、前述した通り建築基準法の「接道要件」を満たしていないため再建築ができません。

すなわち、袋地を購入する際にフラット35は使用できません。これはフラット35に限った話ではなく、ほとんどの住宅ローンが使えないと考えておいた方がよいでしょう。

再建築不可物件は担保価値が低い

それでは、フラット35を含むほとんどの住宅ローンにおいて、なぜ再建築不可物件は対象とならないのでしょうか?

それは「担保価値が低い」ことに起因します。

再建築不可物件は、ほとんどが昭和43年以前に建てられた物件です。そのため、家屋自体の価値はほぼ0円に等しく、土地の評価額も低くなりがちです。

住宅ローンでは、一般的に対象の家屋や土地を担保に入れます。しかし、再建築不可物件は担保としての価値が低いため、ローンが組めないのです。

住宅ローンが使えないので安くなりがち

また、袋地は住宅ローンが組めないため、売却時に安くなりがちという問題点も存在します。

前述した通り、袋地は再建築不可物件のため担保価値が低くローンが組めません。住宅ローンが使えないので、現金取引しかできなくなり、結果として現金で購入できる人としか売買が成立しなくなります。すなわち、需要が極端に低くなるので、結果として安くなってしまうのです。

これは現時点で袋地を所有していて、売却を検討している方にとっても重要な問題であると言えるでしょう。

再建築不可でもノンバンクなら融資の可能性がある

ここまで、袋地は再建築不可物件であるため住宅ローンを使用できないということを解説してきました。

しかし、そんな再建築不可物件でもノンバンクなら融資の可能性があります。それでは詳しく見ていきましょう。

ノンバンクとは?

ノンバンクとは、消費者金融やクレジットカード会社といった、銀行以外の金融機関のことを指します。

ノンバンクでも銀行と同様、ローンを組む際には審査がおこなわれます。しかし、ノンバンクの場合だと銀行よりも審査が通りやすいのが特徴です。

袋地などの再建築不可物件は担保価値が低いため、銀行の住宅ローンは通りづらい傾向にあります。一方で審査の比較的緩いノンバンクなら、審査通過の可能性はあると言えるでしょう。

融資対象は広いが金利が高い傾向

ただし、ノンバンクのローンにもデメリットはあります。融資対象が幅広く、銀行のローンよりも審査が通りやすい一方で、金利は高くなってしまう傾向にあるのです。

銀行の住宅ローンの金利は1%前後に設定されていることがほとんどですが、ノンバンクでは4%前後と、約3%も差が出てきてしまいます。

ノンバンクのローンを検討する際は、こういったデメリットも考慮しましょう。

自己資金の用意が必要な場合が多い

また、ノンバンクのローンでは、追加で自己資金の用意が必要になる場合が多いのもネックなポイントです。

購入物件の担保価値が十分に足りている状況では、新たに自己資金やいわゆる「共同担保」を用意する必要性はありません。

しかし、前述した通り袋地は担保価値が低く、融資を受けるのに十分でないと判断されるケースが多いです。その足りない分を補うものとして、自己資金の用意が必要になる場合が多く、購入する際のハードルがとても高くなってしまう傾向にあります。

営業時間 10:00 ~ 19:00(土日祝を除く)

まとめ

ここまで、袋地購入の際になぜ銀行の住宅ローンが組めないのか、再建築不可物件とは何か、袋地でも組めるノンバンクのローンなどについて解説してきました。

結論、袋地は再建築不可物件なので銀行の住宅ローンが組めなく、いざ売却しようとしてもなかなか売れないことが多いです。

それでも袋地を何とか売却したいという方や、少しでも高値で売却したいという方は、ぜひ空き家パスにご相談ください。空き家パスでは、袋地の買取に力を入れております。

空き家の買取なら空き家パス| 東京・埼玉・愛知・福岡など全国対応のTOPへ戻る