道路に接していない「袋地(無道路地)」の評価は?固定資産税や計算方法、売却方法を解説

道路に接していない土地である「袋地(無道路地)」の売却を検討している人にとって、その評価方法は気になるポイントでしょう。

土地の売買価格は、その土地の評価額に紐づいています。一般的に、袋地は土地評価が低いため、安価でしか売却できないことが多いです。

この記事では、袋地の評価方法について解説していきますので、ぜひ参考にしていただければ幸いです。

この記事で分かること

- 袋地(無道路地)とはどんな土地か?

- 袋地の評価が低い理由

- 袋地の評価方法

再建築不可の不動産なら、再建築不可専門の買取業者に相談するのがおすすめです。

買取業者は所有者から直接不動産を買取するため、仲介手数料も不要です。

空き家パスは再建築不可の不動産などを専門に、他社で断られてしまった不動産や、価格がつかないと言われた不動産でも高額買取しています。

ご相談は無料ですので、まずは一度無料査定をご利用ください!

目次

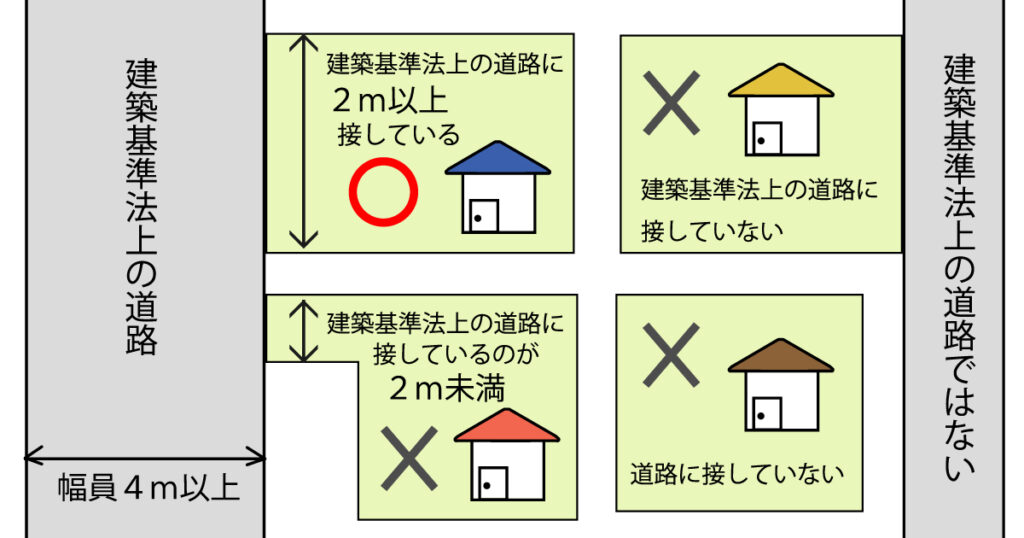

袋地(無道路地)とは道路に接していない土地のこと

袋地(無道路地)とは、周りを他人の敷地に囲まれていて、建築基準法上の道路に接していない土地のことを指します。そのため、出入りをするためには隣接する土地を通行しなければいけません。「袋地」という呼び名は、こういった立地的な特徴から付けられたものです。

また、袋地を囲む土地のことを「囲繞地(いにょうち)」と呼びます。つまり、袋地に出入りするためには「囲繞地」を通行することになるわけです。そして、これは「囲繞地通行権」として最低限認められています。しかし、隣家の敷地を通行することになるので、どうしてもトラブルが発生しやすいという問題点があります。

さらに、袋地は建物を新たに建築することや、既存の建物を取り壊した後に建て直すことができない「再建築不可物件」として扱われます。そのため、評価額が低くなってしまいがちなことも問題点と言えるでしょう。詳細に関しては後述します。

袋地を見極めるための「接道義務」とは?

「接道義務(接道要件)」とは、建築基準法第43条にて定められている「建築物の敷地は、道路に2メートル以上接しなければならない」という義務のことを指します。

第四十三条 建築物の敷地は、道路(次に掲げるものを除く。第四十四条第一項を除き、以下同じ。)に二メートル以上接しなければならない。

一 自動車のみの交通の用に供する道路

二 地区計画の区域(地区整備計画が定められている区域のうち都市計画法第十二条の十一の規定により建築物その他の工作物の敷地として併せて利用すべき区域として定められている区域に限る。)内の道路

引用: 建築基準法 | e-Gov法令検索

これは、災害時に避難が遅れたり、救急車や消防車などの緊急車両が進入できなかったりしないように義務付けられているものです。

なお、これは都市計画法第5条にて定められている「都市計画区域」および「準都市計画区域」内の建築物が対象になります。

また、接する「道路」に関しても、一部例外はあるものの建築基準法第42条にて原則「幅員4m以上のもの」と定義されています。なお、幅員4m未満でも「建築基準法上の道路」とみなされるものは「2項道路」と呼ばれます。

(道路の定義)

第四十二条 この章の規定において「道路」とは、次の各号のいずれかに該当する幅員四メートル(特定行政庁がその地方の気候若しくは風土の特殊性又は土地の状況により必要と認めて都道府県都市計画審議会の議を経て指定する区域内においては、六メートル。次項及び第三項において同じ。)以上のもの(地下におけるものを除く。)をいう。

引用: 建築基準法 | e-Gov法令検索

袋地が道路に接していない土地であるということは前述の通りですが、具体的には上記の「接道義務」を満たしていない土地のことを指します。

そしてこの特徴こそが、袋地の評価に大きく関わってくるのです。詳しくは後述します。

袋地の評価方法は4つの種類がある(一物四価)

それではここから袋地の評価方法について見ていきましょう。

袋地に限らず、土地の評価方法は4種類存在します。すなわち、1つの土地に4つの価格が存在することになります。これを「一物四価」と言います。

4つの評価方法は、具体的に以下の通りです。

- 固定資産税評価額

- 相続税評価額(路線価)

- 公示地価(公示価格)

- 時価(売買価格)

それでは1つずつ詳細に見ていきましょう。

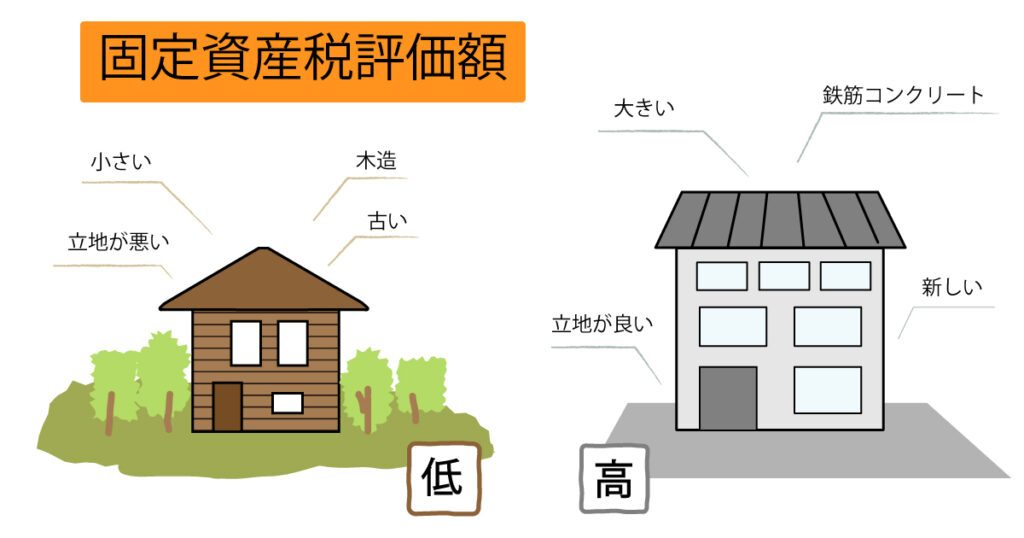

固定資産税評価額

「固定資産税評価額」とは、固定資産税をはじめとしたさまざまな税金の課税額を算出する基準となる価格です。

なお、固定資産税評価額を用いて固定資産税を計算する方法は以下の通りです。

固定資産税

固定資産税評価額(課税標準額)×標準税率(1.4%)

また、固定資産税以外に、固定資産税評価額を基準に算出される税金としては以下のものが挙げられます。

- 都市計画税

- 不動産取得税

- 登録免許税

固定資産税評価額については、個人で正確な価格を知ることはできません。3年に1度見直しがおこなわれ、各市町村によって公表されていますので、そちらをご確認ください。

相続税評価額(路線価)

「相続税評価額」とは、相続税や贈与税を決定するための指標となる価格です。一般的に土地の「評価額」というと、前述した「固定資産税評価額」とあわせて、この価格を指すことが多いです。

国や行政の課税額を算出する根拠となる指標であるため、前述の「時価(売買価格)」とは違って評価方法がしっかりとルール化されています。

具体的に、相続税評価額の算出方法には以下の2つがあります。

- 路線価方式

- 倍率方式

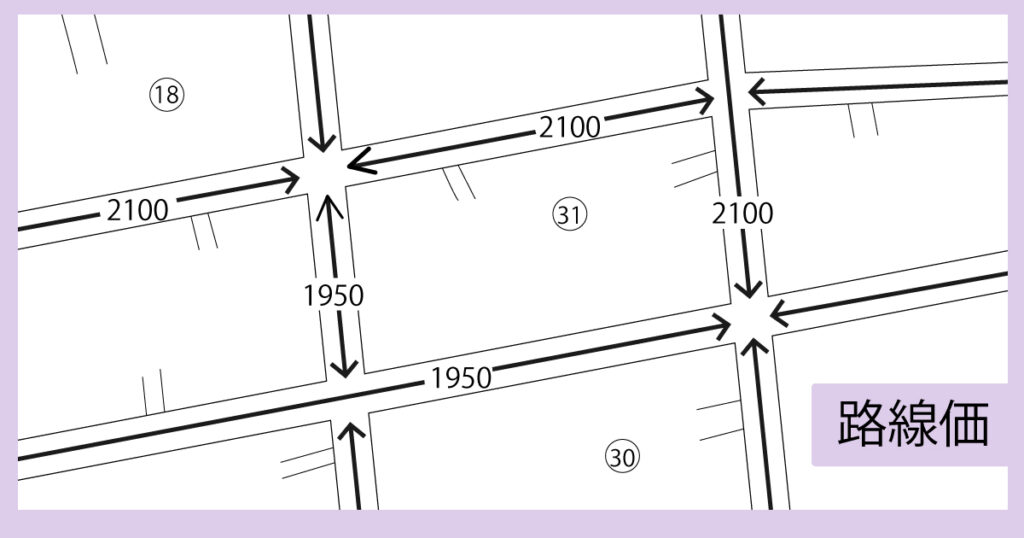

「路線価方式」では「路線価」に基づいて土地を評価し、相続税評価額を算出します。「路線価」とは、道路に面する土地1㎡あたりの評価額のことで、一部地域に設定されているものです。ちなみに、この路線価が設定されている地域のことを「路線価地域」と言います。

路線価方式による相続税評価額の計算方法は以下の通りです。

路線価方式

路線価×各種補正率×土地面積

なお、路線価は国税庁のHPにて確認することができますのでぜひ参考にしてみてください。

一方、路線価が設定されていない「倍率地域」の場合、相続税評価額は「倍率方式」によって算出されます。「倍率方式」では、次に紹介する「固定資産税評価額」に、国税庁が定めた倍率をかけて相続税評価額を算出します。

倍率方式

固定資産税評価額×倍率

この国税庁が定める倍率は「評価倍率表」というものに記載されており、こちらも国税庁のHPにて確認することが可能です。

公示地価(公示価格)

「公示地価(公示価格)」とは、国や都道府県が毎年公表している土地の評価額のことを指します。国土交通省の土地鑑定委員会が、全国から「標準地」を選定し、その土地の価格を評価して決定したものです。

この価格は、近隣の土地にとっては売買取引の際の指標として参考になります。

しかし、「標準地」とはその名の通り標準的な土地であるため、前述した「接道義務」を満たしている土地が選ばれます。したがって、接道義務を満たしていない特殊な土地である「袋地」の場合、この価格は参考にならないと言えるでしょう。

時価(売買価格)

土地における「時価(売買価格)」とは、実際にその土地が売買された価格を指し、「実勢価格」とも言います。

「時価(売買価格)」は、需要と供給のバランスや当事者同士の心理的な部分も影響してくるため、机上での計算はかなり難しいのが特徴です。事実に基づいて設定された価格ではありますが、売買時期の景気などによっても変動するため、実際にこの価格で取り引きが成立するとは限りません。

袋地は「再建築不可物件」だから評価が低くなる

前述の通り、袋地は建築基準法の接道義務を満たさない土地のことを指します。

接道義務を満たしていない土地は、新たに建物を建てたり、既存の建物を解体して建て直したりすることができません。これを「再建築不可物件」と言います。そして、この再建築不可物件は、土地の評価が低くなる傾向があるのです。つまり、袋地は再建築不可物件であるため土地評価が低くなると言えます。

それでは、一体なぜ再建築不可物件は土地の評価が低くなってしまうのでしょうか?詳しく見ていきましょう。

銀行のローンが使えないので現金取引になる

再建築不可物件の土地評価が低くなる理由は、購入時に銀行の住宅ローンが使用できないからです。

昭和43年に都市計画法が公布されて以降、接道義務を満たさない土地は再建築ができなくなりました。そのため、再建築不可物件とされている物件のほとんどは、昭和43年以前に建築された古いものになります。したがって、再建築ができないだけでなく、家屋としての価値もほぼ0円であるため、担保としての価値が低いのです。

住宅ローンでは対象家屋や土地を担保に入れますが、再建築不可物件は担保価値が低いためローンが使用できません。

そして、銀行の住宅ローンが使用できないと、必然的に現金取引しかできなくなります。つまり、現金で購入できる人としか売買が成立しないので、需要が極端に低くなります。

これが、再建築不可物件ひいては袋地の土地評価が低くなる理由です。

袋地の評価方法を解説

それでは、袋地の評価方法についてより詳しく見ていきましょう。なお、ここでは前述した「相続税評価額」の算出方法を解説していきます。

流れは以下の通りです。

STEP1. 袋地に仮想の通路を設置する

STEP2. 奥行価格補正後の評価額を算出する

STEP3. 不整形地補正後の評価額を算出する

STEP4. 評価減をおこない最終的な袋地の評価額を算出する

STEP1. 袋地に仮想の通路を設置する

袋地は接道義務を満たしていませんが、まずはこれを満たすように仮想の通路を設置します。なお、通路の幅はしっかりと2m以上になるよう注意しましょう。

また、設置した仮想通路は、その土地を所有する他者から購入すると仮定して、最後にその価額を相続税評価額から差し引きます。

STEP2. 奥行価格補正後の評価額を算出する

続いて下記の工程で、袋地の奥行価格補正後の評価額を算出します。

- 袋地と隣地(仮想通路を設置した道路に面した土地)を一つの土地と仮定し、奥行価格補正後の価額を算出する。

- 隣地の奥行価格補正後の価額を算出する。

- 1の価額から2の価額を差し引き、袋地の奥行価格補正後の価額を算出する。

奥行価格補正後の価額の算出方法は、以下の通りです。

奥行価格補正後の価額

路線価×奥行価格補正率×土地面積

なお、「奥行価格補正率」は国税庁のHPにて確認できます。「路線価」についても、前述の通り国税庁がHPで公開している路線価図にて確認可能です。

STEP3. 不整形地補正後の評価額を算出する

次に、不整形地補正後の評価額を算出します。

「不整形地」とは、三角形やL字型など、いびつな形状をしている土地のことです。こういった土地は、きれいな正方形や長方形の形をした「整形地」と比べて使用に際して制限があります。そのため、その分の評価減をおこなうのがこの補正です。対象の袋地が整形地の場合は必要ありません。

不整形地補正後の評価額を算出するためには、「不整形地補正率」「間口狭小補正率」「奥行長大補正率」が必要になります。

まずは、「不整形地補正率」の調べ方から解説していきましょう。「不整形地補正率」を知るためには「地区区分」「地積区分」「かげ地割合」が必要になります。

「地区区分」とは、「ビル街地区」や「高度商業地区」のように、宅地の利用目的によって国税局長が定めた区分です。国税庁のHPで確認できますので、こちらで調べましょう。

「地積区分」とは、対象の土地の面積に応じて振り分けられる区分のことを指します。こちらも国税庁が公開している地積区分表にて確認可能です。

「かげ地割合」とは、「想定整形地」内の「かげ地」の割合を指します。「想定整形地」とは、道路に面した形で不整形地全体を矩形(正方形や長方形)に囲んだ土地のことです。一方「かげ地」は、想定整形地内の不整形地以外の部分を指します。

かげ地割合は、以下の計算式により算出します。

かげ地割合

(想定整形地の地積ー不整形地の地積)÷想定整形地の地積

さて、「地区区分」「地積区分」「かげ地割合」を調べることができたら、国税庁が公開している「不整形地補正率表」から「不整形地補正率」を調べましょう。

さらに、間口距離と奥行距離から「間口狭小補正率」と「奥行長大補正率」も同様に調べます。こちらも国税庁が公開している「間口狭小補正率表・奥行長大補正率表」から調べられます。

「不整形地補正率」「間口狭小補正率」「奥行長大補正率」を調べることができたら、以下計算式のうち値が小さくなる方を最終的な不整形地補正率として選択します。

- 不整形地補正率×間口狭小補正率

- 間口狭小補正率×奥行長大補正率

そして、STEP2で算出した奥行価格補正後の評価額に、選択した値(最終的な不整形地補正率)をかければ、不整形地補正後の評価額を算出することができます。

STEP4. 評価減をおこない最終的な袋地の評価額を算出する

最後に、STEP1で設置した仮想通路の価額を差し引いて、最終的な袋地の評価額を算出しましょう。

ただし、差し引き可能な金額には上限があり、不整形地補正後の評価額の40%であるとされています。

まとめ

ここまで、袋地の評価方法について解説してきました。袋地は再建築不可物件であるため評価が低く、売却する際にも安価でしか取り引きできないことが多いです。

少しでも高く袋地を売却したいという方は、ぜひ空き家パスにお任せください。空き家パスでは、袋地の買取に力を入れております。まずはお気軽にご相談ください。

空き家の買取なら空き家パス| 東京・埼玉・愛知・福岡など全国対応のTOPへ戻る