空き家は駐車場にした方が得?更地の固定資産税は?メリット・デメリットを解説

利用するあてのない空き家、売却の他にも色々な活用方法があります。取り壊して駐車場にすれば貴重な不労所得となるかもしれません。

一般的に、車1台を駐車する為に必要な面積は、バックや切り替えしに必要な面積も含め1台あたり約20㎡と言われています。敷地面積が180㎡の場合、9台分の駐車場を作ることができる計算となります。

今回は、空き家を更地にして駐車場にしようかと検討している方に向けて、そのメリット・デメリットや実際にかかるコスト、月極駐車場とコインパーキングのどちらがおすすめなのかなど、幅広くお伝えしていきます。

やり方を間違えると、土地の固定資産税が高額になってしまうという落とし穴もあります。これを機に一つずつ確認していきましょう。

空き家の固定資産税についてはこちらで解説しております。ぜひご覧下さい。

売れない空き家の固定資産税は高くなる?空き家の税金について解説!

目次

空き家を駐車場にするメリットとデメリット

まずは、空き家を駐車場にするメリットとデメリットを確認していきましょう。

貸駐車場にするメリット

空き家を解体して駐車場にすることは、土地活用の中でも比較的メジャーで人気があります。例えば以下のようなメリットがあります。

- 建築費用がないため、アパート経営などに比べ少額の投資で始められる。

- 青空駐車場であれば建設費用も安い。

- 駐車場運営会社にすべてお任せでき、素人でも始めやすく不労所得化しやすい。

- 老朽化した空き家の倒壊リスクを無くすことができる。

- 維持費用があまりかからないので負担が少ない。

- 運営コストがかかりにくいので投資リスクは低め。

- 土地の広さや形状に合わせて運営ができる。

- 路上駐車を減らすことにもなり社会貢献に。

アパート経営やマンション経営など、他の不動産投資と比べ、収益性は劣るものの少ない投資額でできる、“ローリスクローリターン”が駐車場投資の特徴と言えます。

一度賃貸が決まってしまえば、車を使用しなくなるということはあまり起きにくいため、比較的安定した収益が見込めるかもしれませんね。

貸駐車場にするデメリット

- 空き家を解体するコストを最初に負担しなければいけない。

- 需要が見込めるかどうか、最初の計画を入念に立てなければいけない。

- マンション経営に比べると、収益性が低い。

- 駐車場利用が少ない場合、ランニングコストを賄えない可能性もある。

- 砂利敷きの青空駐車場の場合、固定資産税が高額になる場合がある。(後述)。

- 容積を十分に使用しないため土地の利用効率が悪い。

- 入居が決まらなければ解体費用が持ち出しのままに。

- 賃貸募集のためにコストがかかる。

- 無断駐車やゴミのポイ捨てなどへの管理の手間があることも。

単純に駐車場を貸せば儲かるかというとそうでもないようです。

空き家を解体する場合、一般的には木造一戸建てで100万円~150万円程度の費用負担をしなくてはいけません。

駐車場にして利益が出るかどうかというのは、先に支払った住宅の解体費用(ここでは100~150万程度)を賃料収入で回収しなくては、本当に利益が出たとは言えません。

空き家を駐車場にするとかかる費用は?

それでは、空き家を駐車場にした際、どういったコストがかかるのかを見ていきましょう。

発生する費用は大きく、初期費用+維持費用の2つに分類できます。

駐車場経営のイニシャルコスト(初期費用)

家を解体して駐車場にする場合の初期費用は、建物を建築することに比べれば低いものの、少なくとも100万円以上はかかることの方が多いと考えておいた方がいいです。

ひとつひとつ見ていきましょう。

空き家の解体費用

まずは車を駐車できるように空き家を解体して更地にしなくてはいけません。

空き家の解体費用は構造体によって異なり、相場としては、1坪あたり木造で約25,000~40,000円、鉄骨造で約30,000円~50,000円、RC造で約35,000円~60,000円と言われています。

【空き家の解体費用の比較】

| 建物の造り | 1坪あたり |

|---|---|

| 木造 | 約25,000~40,000円 |

| 鉄骨造 | 約30,000円~50,000円 |

| RC造 | 約35,000円~60,000円 |

例えば、解体する一戸建てが80㎡~100㎡だとすれば、坪換算でおよそ25~30坪です。

仮に30坪として計算すると、解体費用は木造の場合で75~120万円程度のイニシャルコストが発生します。

家具家財の撤去費用

前述の解体費用は、あくまでも住宅の解体・撤去に要する費用です。

仮に室内に家具や家財が残っていた場合、まずは残置物撤去をしなくてはいけません。残置物撤去の費用は荷物の量や業者によって幅がありますが、一般的に立米(立方メートル)単位で計算されます。

例えば大きな棚の数や、荷物の出し入れのしやすさ、冷蔵庫・洗濯機など家電の量などによって左右されますが、一戸建ての場合は30~50万円程度の見積もりになることが多いようです。

土地の整備費

土地の形が変形していたり、激しい高低差があったりする場合は、土地を整地する造成工事が必要となります。

空き家が既にある場合は造成工事が済んでいることがほとんどですが、田や畑など宅地以外の用途で利用されている場合は必要となる場合があります。

駐車場の運営会社に委託する場合、予め、駐車場運営会社に必要となる造成工事の内容と費用感を確認しましょう。

土地舗装費用

土地をアスファルト舗装する工事です。費用の相場としては、1㎡あたり約5,000円と言われています。

砂利や砕石で簡易的に済ませる場合でも、除草したり資材の運搬費用がかかるため、広さに応じてそれなりの費用負担は覚悟しなければいけません。

なお、構築物であるアスファルト舗装をすれば、構築物を敷いていると認められますので貸付事業用の小規模宅地等の特例が適用でき、相続税を下げられる可能性があります。

駐車場経営のランニングコスト

駐車場を造成したあと、所有しているだけでも運営の経費がかかります。

ここからは、駐車場経営でかかる代表的な維持費用について紹介します。

土地の固定資産税・都市計画税

ランニングコストの中で最も大きな割合を占めるものです。毎年地方公共団体から送付される固定資産税納税通知書を確認し、年額を確認しましょう。

固定資産税は、空き家があったときよりも高くなってしまうので注意が必要です。

仮に現時点で家がまだ残っている場合、家屋を解体して家屋の固定資産税の支払いがなくなるにも関わらず、これまでに支払っていた固定資産税の額よりも高くなるケースが多いです。

固定資産税が高くなってしまう理由については後述します。

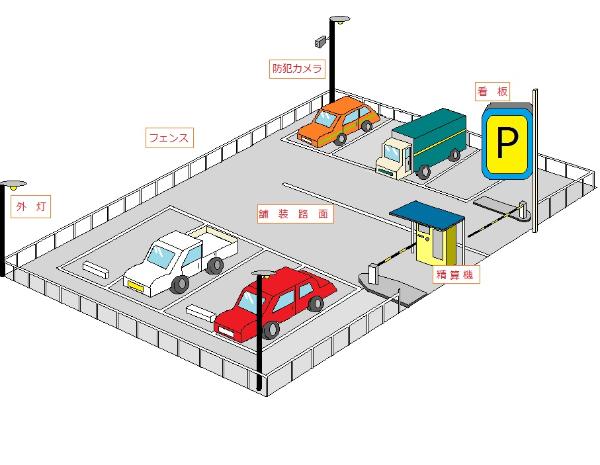

付随する設備の固定資産税

駐車場の利用者を増やすために、利便性などを考慮して、路面舗装(アスファルト、コンクリート)、防犯カメラや外灯など設備の充実を検討する方も多いことでしょう。

実は、固定資産税は土地だけではなく、駐車場に付随する各設備にもかかります。したがって、土地を駐車場として活用すると、空き家があった時よりも固定資産税が高くなる可能性があるのです。

あくまで一例ですが、次の設備は「償却資産」に該当し固定資産税の課税対象です。

【設備一覧】

- アスファルト舗装

- コンクリート舗装

- センサー式停車機

- 防犯カメラ

- フェンス

- 昇降板

- 精算機

- 看板

- 外灯

など

【図1】

引用元: 松戸市|固定資産税(償却資産)申告のご案内

償却資産とは「土地や家屋以外のもので会社や個人が事業用に持つ資産(構築物、機械、 器具、備品など)」のことをいいます。

償却資産にかかる固定資産税は、課税標準額(所有する償却資産の評価額を全て合計した価値)が150万円未満であれば課税されない、という免税措置があります。つまり、資産の価値が150万円を下回れば、設備を導入して利便性の高い駐車場にしながらも、設備にかかる固定資産税の節約も可能なのです。

なお、償却資産の所有者は、毎年1月1日現在所有している償却資産の内容(取得年月、取得価額、耐用年数等)を、1月31日までに償却資産の所在する市区町村に申告する必要があります。

償却資産は市区町村ごとに計算されるため、例えば、A市とB市で異なる駐車場を経営するのであれば、それぞれの市に申告しなければいけません。

Q1-2

償却資産はなぜ申告しなければいけないのですか?A1-2

地方税法第383条の規定により、償却資産の所有者は毎年1月1日現在(賦課期日)の資産を申告する義務があります。また、償却資産は土地・家屋のような登記制度がなく、所有者や資産内容の把握が困難であるため、毎年申告をお願いしております。

引用元: 千葉市|償却資産のよくある質問

駐車場経営においては、土地だけではなく、付随する設備にも固定資産税がかかる点は必ず押さえておきましょう。

フェンスなどの修繕費

月極駐車場の場合はアスファルトや塀くらいのものなのでほぼ発生することはありませんが、自前で用意した施設や設備が壊れた際、修繕費がかかります。

損害保険料

必ずしも加入しなければいけないというわけではありませんが、運営する駐車場の不備で第三者に損害を与えてしまった際、その損害金が補償される「施設賠償責任保険」というものがあります。

借入金の支払利息

駐車場運営においてローンを借りる場合は、月々の返済額に支払利息が上乗せされます。

マンション経営と比較しても、コストの項目が少なく理解しやすいので、初心者向けといえますね。

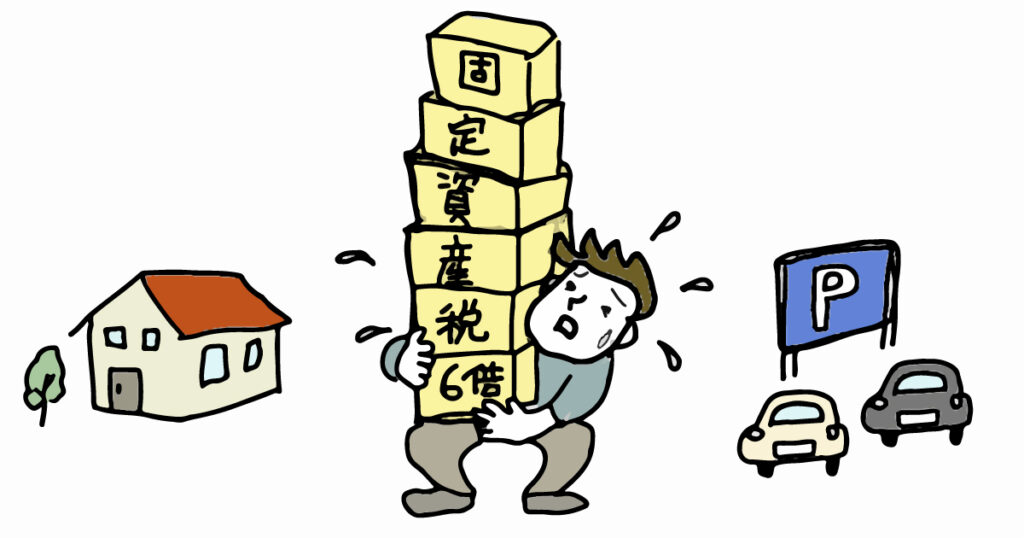

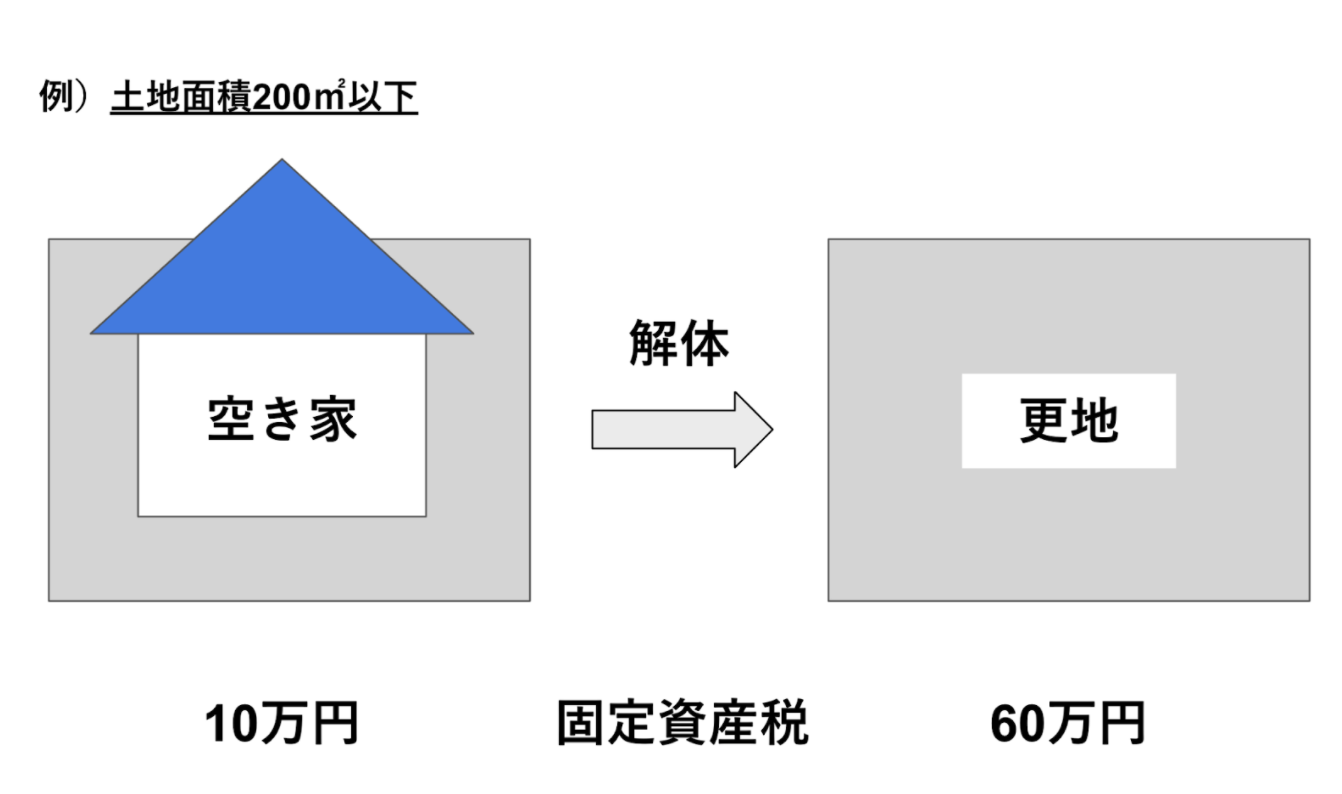

固定資産税が6倍に!?青空駐車場の落とし穴

ランニングコストの中で注意すべきものとして、固定資産税が挙げられます。

土地に対しての固定資産税は、土地に家屋などの構造物がある場合軽減されるという措置があります。この軽減措置の効果は大きく、200㎡以下の土地が更地になった場合、税額は6倍も増える可能性があります。

空き家を解体すると固定資産税が6倍になるワケ

土地に空き家などの家屋・構造物がある場合に、土地に対する固定資産税が軽減される制度を「住宅用地の特例措置」といいます。

概要は次のとおりです。

住宅用地は、その税負担を特に軽減する必要から、その面積の広さによって、小規模住宅用地と一般住宅用地に分けて特例措置が適用されます。

引用元: 松山市|住宅用地に対する課税標準の特例

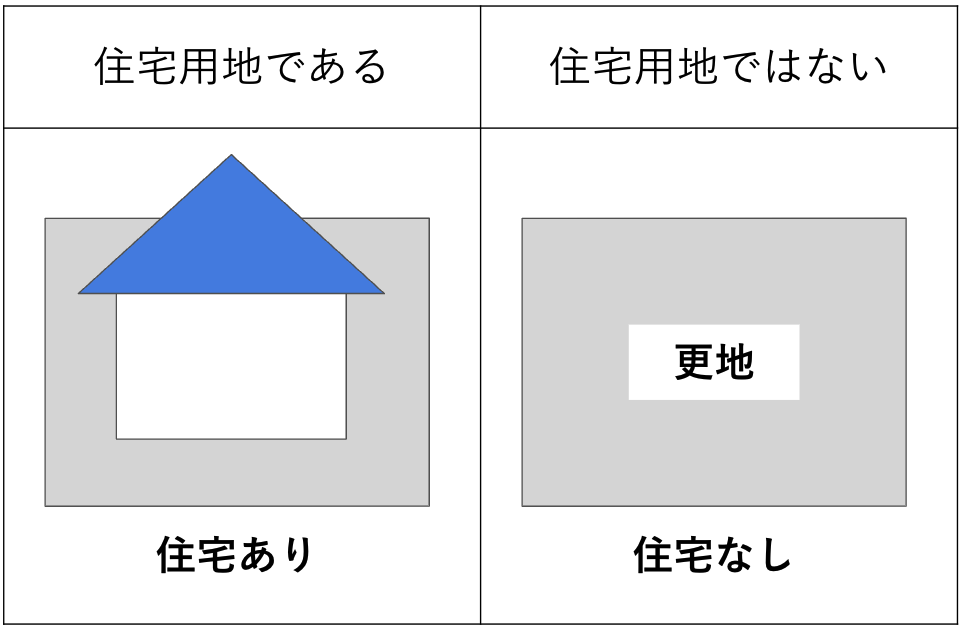

ちなみに、住宅用地とは、住居部分を持つ家屋の敷地になっている土地のことを指します(図2)。

【図2】

(筆者作成)

「住宅用地の特例措置」ができた背景は、納税者の経済的負担に対する配慮です。住宅(土地)は多くの人が購入する資産であり、固定資産税を納める義務があります。仮に、何らかの要因で土地の価格が高騰してしまうと、土地を持つ多くの人が経済的負担に苦しむことになり、通常の生活を送れない恐れがあります。

そのような事態を避けるため、保有する資産が住宅用地であれば固定資産税額の課税標準価格の最大6分の1にまで減額する制度として「住宅用地の特例措置」が設けられました。

住宅用地の特例措置とは?

空き家であっても住宅などが建っている土地であれば、「住宅用地の特例措置」が適用されて、固定資産税が最大6分の1(都市計画税は最大3分の1)まで減額される、ということをお伝えしてきました。

裏を返せば、空き家が解体され更地となった土地は「住宅用地の特例措置」が適用されないため、空き家解体前と比べて固定資産税額が6倍になる、というわけです(図3)。

【図3】

(筆者作成)

そして、住宅用地は敷地面積の広さによって、「一般住宅用地」と「小規模住宅用地」に区分されて特例措置が適用されます(図4)。

【図4】

| 敷地面積(A)(一戸あたり) | 固定資産税 | 都市計画税 | ||

|---|---|---|---|---|

| 税率 | ー | 1.4% | 0.3% | |

| 住宅用地 | 一般住宅用地 | 200㎡を超える部分 | 価格の3分の1 | 価格の3分の2 |

| 小規模住宅用地 | 200㎡までの部分 | 価格の6分の1 | 価格の3分の1 | |

(筆者作成)

例えば、敷地面積450㎡の土地であれば、200㎡までの部分は小規模住宅用地として固定資産税が6分の1、残りの250㎡は一般住宅用地として固定資産税が3分の1で計算されます。

さらに、住宅用地のうち「住宅用地の特例措置」の適用対象となる敷地面積(A)は、住宅の区分(住宅用地の種類)によって、敷地として使われている土地の面積に次の乗率を掛けて求める必要があるのです(図5)。

【図5】

| 住宅の区分(住宅用地の種類) | 居住部分の割合 | 住宅用地の率 | |

|---|---|---|---|

| ① | 専用住宅 | 全部 | 1.0 |

| ② | ③以外の併用住宅 | 4分の1以上2分の1未満 | 0.5 |

| 2分の1以上 | 1.0 | ||

| ③ | 地上5階以上の耐火建築物である併用住宅 | 4分の1以上2分の1未満 | 0.5 |

| 2分の1以上4分の3未満 | 0.75 | ||

| 4分の3以上 | 1.0 |

(筆者作成)

「専用住宅」とは、専ら人の居住の用に供する家屋の敷地の用に供されている土地のことで、その上に存在する家屋の総床面積の10倍までの土地が特例措置の対象です。例えば、居住用スペースのみの住宅を指します。

「併用住宅」とは、一部を人の居住の用に供する家屋で、その家屋の床面積に対する居住部分の割合が4分の1以上あるものの敷地の用に供されている土地で、その面積に一定の率を乗じて得た面積に相当する土地(住宅用地の面積がその上に存在する家屋の床面積の10倍を超えているときは、床面積の10倍の面積に一定の率を乗じた面積)が特例措置の対象です。例えば、業務用スペースを含む住宅を指します。

それでは、次の例で具体的な計算方法を見ていきましょう。

例)家屋の床面積が150㎡、敷地面積が220㎡の戸建て(業務スペースなし)の場合

住宅用地の種類は「専用住宅」、床面積の10倍(150㎡×10)までを限度として住宅用地とされるため、敷地面積220㎡全てが住宅用地となります(図5)。

そして、住宅用地の面積が200㎡を超えているため、200㎡が小規模住宅用地、残りの20㎡が一般住宅用地となります(図4)。

駐車場にかかる固定資産税の計算方法

ここからは、駐車場にかかる固定資産税の計算方法について見ていきましょう。

固定資産税は毎年発生する固定費なので、駐車場経営を計画的に進めるためにはきちんと理解しておく必要があります。

押さえておくべき点は次の3つです。

- 駐車場の土地にかかる固定資産税

- 駐車場の設備にかかる固定資産税

- 駐車場にかかる都市計画税

駐車場の土地にかかる固定資産税

駐車場の土地にかかる固定資産税の計算方法は次のとおりです。

ここで用いられている「固定資産税評価額」とは、毎年市区町村から送られてくる固定資産税納付書に記載されているもので、簡潔に言えば土地の評価額のことです。

ぴたりと正確な数字ではありませんが、概算額であれば路線価と土地面積からおおよその固定生産税評価額を求めることは可能です。

路線価とは、道路ごとの価格のことで、国税庁の「路線数・評価倍率表」で確認できます。路線価から「固定資産税評価額」を求める場合の計算式は次のとおりです。

あくまで”概算額”ではありますが、毎月の固定費の目安としてご活用いただければ幸いです。

駐車場の設備にかかる固定資産税

駐車場の設備にかかる固定資産税の計算方法は次のとおりです。

「償却資産税評価額」は、償却資産の価値を表す評価額のことです。概算額は、該当設備の取得費用に70〜80%を乗じて算出できます。償却資産は徐々に価値が下がる資産なので、経年に伴い最低取得費用の50%程度まで低下し、それ以降は50%を下回ることはありません。

駐車場にかかる都市資産税

地域によっては、駐車場の土地が都市計画税の課税対象地域にあるケースも珍しくありません。事前に概算額を把握しておけば、急な税金納付に慌てずに済みますので、次の式で算出しましょう。

税率は自治体によって異なりますが、都市計画法では最高税率を0.3%と定めています。目安として活用する場合は0.3%をかけておきましょう。

駐車場にかかる固定資産税のシミュレーション

それでは、駐車場にかかる固定資産税を具体的にシミュレーションしていきましょう。

今回のシミュレーションでは、次の3パターンを計算していきます。

- 未舗装の駐車場

- コンクリート舗装の月極駐車場

- アパートに併設された砂利の駐車場

各パターンの比較を簡略化するために、路線価(40万円/㎡)を利用します。

未舗装の駐車場

| 駐車場の種類 | 敷地面積 | 路線価 | 設備(取得費用) |

|---|---|---|---|

| 未舗装の駐車場 | 150㎡ | 40万円/㎡ | なし |

この駐車場ではアスファルトやコンクリートの舗装がされず、その他付随設備も設置されていないため、償却資産税は計算対象外です。駐車場の土地にかかる固定資産税が発生します。※住宅用地はないため、特例措置は適用されません

固定資産税評価額は概算で6,000万円なので、ここに税率1.4%を乗じて税額を求めます。

以上のことから、この駐車場にかかる固定資産税は約84万円です。

コンクリート舗装の月極駐車場

| 駐車場の種類 | 敷地面積 | 路線価 | 設備(取得費用) |

|---|---|---|---|

| コンクリート舗装の月極駐車場 | 150㎡ | 40万円/㎡ | ・コンクリート(5,000円/㎡) ・フェンス(15万円) |

この駐車場ではコンクリート舗装が施され、付随設備としてフェンスが設置されています。駐車場の土地にかかる固定資産税と付随設備の償却資産税が発生します。※住宅用地はないため、特例措置は適用されません

次に、取得費用(①コンクリート舗装、②フェンス設置)を見ていきましょう。

この場合、取得費用の合計額が90万円であり、150万円未満なので付随設備に固定資産税(償却資産税)はかかりません。

つまり、この駐車場にかかる固定資産税は約84万円で、償却資産税は0円です。

2階建てアパートに併設された砂利の駐車場

| 駐車場の種類 | 敷地面積 | 路線価 | 設備(取得費用) |

|---|---|---|---|

| 2階建てアパートに併設された砂利駐車場 | 駐車場:150㎡ アパート:300㎡ |

40万円/㎡ | ・砂利(2,500円/㎡) |

この駐車場は道路舗装こそされていませんが、砂利敷設に費用がかかっているため、固定資産税と償却資産税の計算をどちらも行う必要があります。

また、2階建てアパートに併設されているため「住宅用地の特例措置」が適用されます。

まずは、「住宅用地の割合」と「住宅用地の特例措置」について見ていきましょう。

この駐車場は、先述【図5】の②併用住宅に該当し、居住割合は全体の5分の3以上を占めるため、「住宅用地の率」として”1.0”を乗じます。さらに、駐車場面積は150㎡であり、200㎡未満なので「小規模住宅用地」として評価額に”6分の1”をかけて税額を算出します。

これらをまとめると次の式のとおりです。

次に、砂利敷設の取得費用を見ていきましょう。

償却資産税の免税措置の基準である150万円を下回るため、こちらの駐車場も償却資産税は発生しません。

そして、固定資産税も約14万円と、他のシミュレーションと比べても住宅用地として認められるだけで大きな節税効果を得られることがわかります。

\合わせて読みたい/

駐車可能な台数は?

空き家を解体して駐車場として経営する場合、保有する土地に何台程度の車が駐車できるのかを計算しておくことは非常に重要です。

狭い駐車場では利便性が悪く利用者が増えませんし、余剰スペースが生まれれば利益性の低い駐車場になるからです。

利益性が高く効率的な駐車場経営を行うにあたって、押さえておくべきポイントと具体的なシミュレーションを解説していきます。

ポイント①1台あたり15㎡(約4.5坪)を確保する

保有する土地を駐車場にした場合に停車できる車の台数を確認していきましょう。

国土交通省が設けた指針を基に考えていきます。

車1台(普通乗用車):6.0m×2.5m=15.0㎡

引用元: 国土交通省|駐車場設計・施工指針について(駐車ます)

1坪あたり3.3㎡換算なので、車1台の駐車スペースとして15㎡(約4.5坪)必要ということになります。

また、精算機を置くのであれば、駐車場敷地の中に追加で1坪ほどのスペースも必要です。

ポイント②利便性を考える(転回や導線を意識する)

駐車場のスペースを確保したいがために、利用者の利便性を考えないでいると、利用しにくい・利用したくないと稼働率が下がる恐れがあります。

そのため、車の導線を意識して「入庫や出庫」「転回」しやすいスペースを確保するなど、駐車場利用者の目線で利便性を考えて駐車区画を整理しましょう。

たとえ利用できる台数が少なかったとしても、駐車しやすいスペースだと印象付けることができれば、稼働率アップを実現できるでしょう。

1台5,000円×200㎡でシミュレーション

効率的な駐車場経営のポイントを2つお伝えしてきました。

ここからは、実際に空き家を解体して駐車場とした場合の具体的なシミュレーションをしていきます。

シミュレーションの条件は次のとおりです。

- 1台あたり駐車料:5,000円/月

- 駐車場の敷地面積:200㎡(約60.6坪)

- 並列駐車もしくは対面駐車

- 平面駐車場

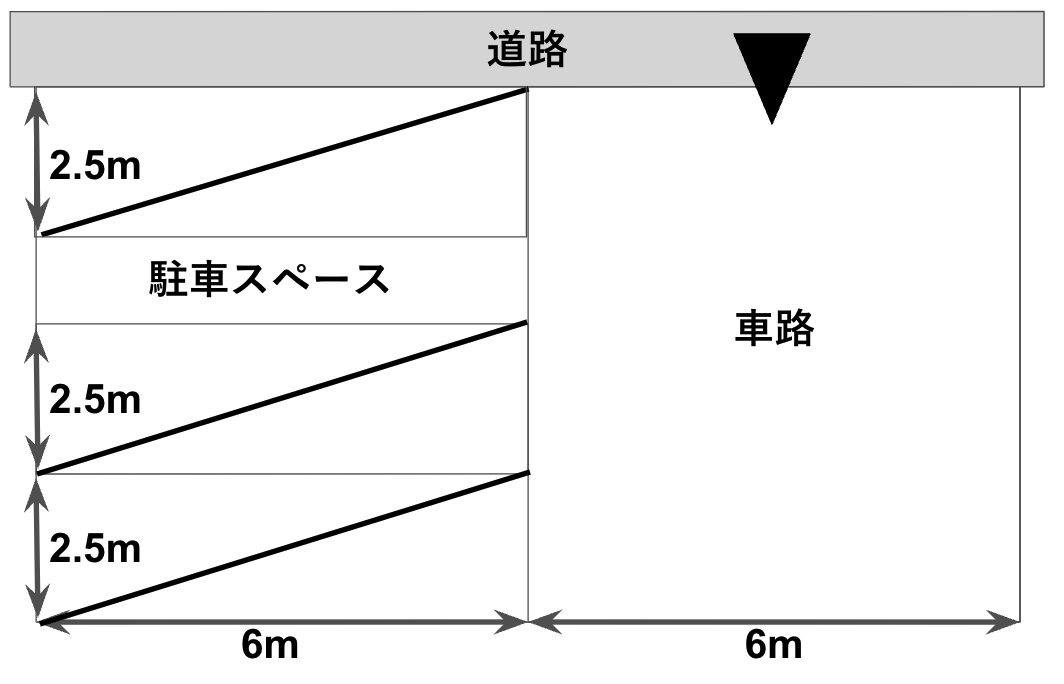

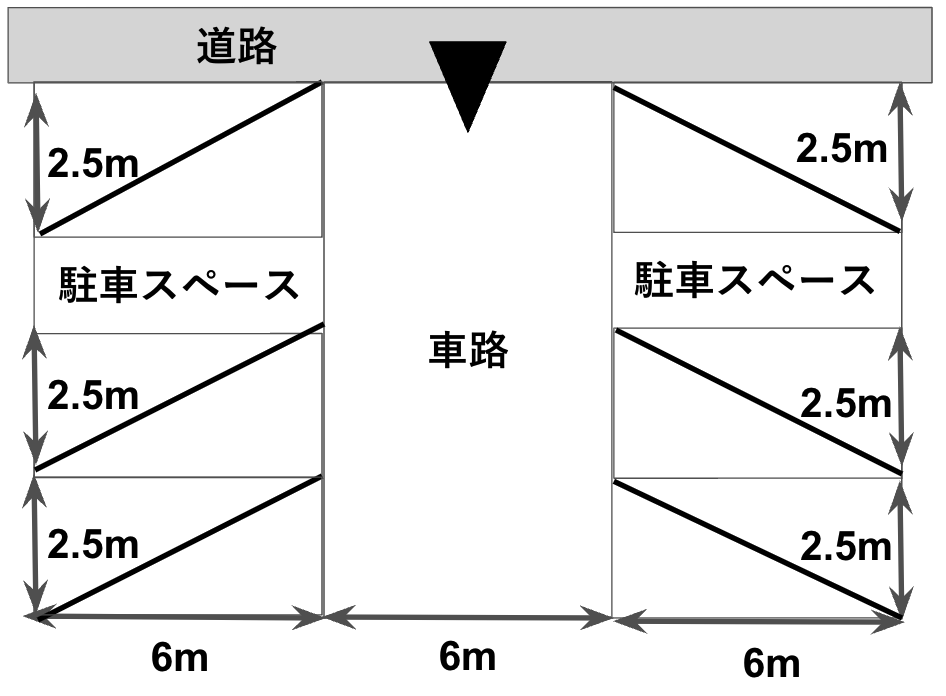

【パターンA|並列駐車】

(筆者作成)

並列駐車の場合、道路に面して、転回路や車の通り道(車路)を設置する必要があるため、敷地面積全てを駐車スペースとしては使えません。

この場合、駐車スペースとして活用できる広さは100㎡なので、最大6台停車できます。

したがって、1か月あたり30,000円の安定収入が得られます。

【パターンB|対面駐車】

(筆者作成)

対面駐車の場合、道路に面して、駐車場の中央部分に車路を設置する必要があります。

この場合、駐車スペースとして活用できる広さは132㎡(66㎡×2)なので、最大8台停車できます。

したがって、1か月あたり40,000円の駐車場収入が得られます。

今回のシミュレーションでは、並列駐車と対面駐車のパターンで試算しましたが、道路に面した敷地を保有していれば、車路を設けずに全て駐車場スペースとして活用できます。

初期費用回収までの目安をシミュレーション

「初期費用はどれくらいで回収できるのか」は、駐車場経営を始める方の多くが不安を抱くのではないでしょうか。

駐車場経営を始めてからどれくらいで利益が得られるのか、以下の条件で初期費用回収までの目安をシミュレーションしてみましょう。

- 1台あたり駐車料:5,000円/月極駐車場

- 駐車台数:10台

- 管理委託費用:賃料の7%(駐車場管理を管理会社へ委託)※相場が5〜10%

- 初期費用:180万円(解体費用や取得費用など)

駐車台数10台の契約が全て埋まったとして計算します。

次に、管理会社へ駐車場管理を委託する場合、管理委託費用として駐車料金の5〜10%程度を支払う必要があります。今回は7%で試算します。

上記を踏まえて毎月の利益を計算します。

毎月の利益が、解体費用として駐車場経営開始時に支払った初期費用1,800,000円を上回る時期は39か月後(3年3か月後)となります。

もちろん固定資産税で支出が増えれば回収期限は先になります。一方、駐車料や駐車台数を増やせば初期費用回収までの時間は短縮できます。

月極駐車場orコインパーキング 、どちらにする?

それでは、駐車場の選択肢として、月極駐車場とコインパーキングのどちらにするのが良いのでしょうか。2つの特徴をお伝えしながら、どの程度の収益の差が出るのか、確認していきます。

月極駐車場のメリット・デメリット

月極駐車場は、土地オーナーが借り主と直接賃貸契約を交わし、駐車スペースを月額で貸し出す方法です。例えば、月極駐車場の利用料金が1台当たり10,000円の場合、最大で10,000円×9台=月9万円を安定的に収入として得ることができます。

メリットとしては、契約が継続している間は毎月安定した収入が見込めることと、特殊な設備が必要なくスタートできることが挙げられます。

一方デメリットとしては、契約が終了すると次の利用者が見つかるまで収入が減少すること、自己管理する場合は利用者の募集や契約手続きを自分でしなければならないことが挙げられます。

駐車場運営会社に委託することも可能ですが、その場合の手数料の相場は「毎月の駐車料金の10%程度」と、「新規契約者が契約する度にの1ヶ月分の駐車場利用料金」だそうです。結構な金額を取られることになるので、一度は自分で調整してみるのも良いかもしれません。

コインパーキングのメリット・デメリット

コインパーキングは、精算機などの設備で管理される時間貸しの駐車場です。利用者は数時間毎に入れ替わるため収入は変動しますが、高い稼働率をキープできれば月極駐車場より高い収入を得ることも可能です。例えば、コインパーキングの利用料金が1日最大1,000円の場合、最大で1,000円×9台×30日間=月27万円を最大で得ることができます。

コインパーキングの運営は精算機などの設備を必要とするため、タイムズ・三井のリパークなどの駐車場運営会社と契約を締結するのが一般的です。

契約形態は、「一括借上方式」と「管理受託方式」の2種類に分かれます。

一括借上方式

土地を一括で駐車場運営会社に貸すことで、初期投資を抑え毎月定額の賃料を受け取ることができる方式です。

駐車場にするまでの全工事、定期的な清掃、利用者からのクレーム対応など、全ての運営を駐車場運営会社が行います。

オーナー負担となる費用は建物解体費、アスファルト舗装費、外構工事費などの土地を整える費用です。一方、駐車場運営会社の負担となるのはそれ以外の駐車場の機械類や看板類の設置・撤去費用となります。

賃料収入は月当たり1台〇万円と固定であり、運営会社が駐車場としての価値を査定し提示してくれます。

管理受託方式

オーナー側で工事費用の全てを負担し、駐車場運営会社に運営を委託するという方式です。

コインパーキング用の機械の設置・維持含め全ての投資はオーナー負担となる代わりに、駐車場の利用料金は駐車場運営会社の委託費用を除き、全てオーナーのものとなります。

ハイリスクハイリターンであることから最大の収入を得る可能性がありますが、周辺のコインパーキングとの値下げ競争に巻き込まれた場合は収入減に直結します。

自身の土地の競争力を正確に見極め、慎重な判断が求められます。

月極駐車場orコインパーキング?周辺環境から最適な形態を選ぼう。

2つの特徴をお伝えしましたが、どちらの形態を選択すればよいのでしょうか。その判断基準は、「物件の周辺にどのような施設があるか」です。

月極駐車場の需要が高いのは、土地の周りに住宅地やビジネス街があり、特定の人が反復しての利用が見込まれる土地です。

一方、コインパーキングの需要が高いのは、土地の周りに人気のレストランや観光地、施設があり、一時利用で訪れる人が多い土地です。

周辺環境や、既存の駐車場の利用状況を事前に確認し、最適な選択を取るようにしましょう。

<:bnr:>

まとめ

今回は、空き家を駐車場にするメリット・デメリットと、費用や方法を解説しました。

駐車場はマンション経営などと比較するとローリスクでできる投資ですが、その分ローリターンになりやすいという欠点もあります。

また、周辺環境をよく見て、自身の物件がそもそも駐車場に向いているのか、駐車場ならば月極かコインパーキングどちらがよいのかということも慎重に判断しなければなりません。

駐車場運営会社の調査・提案には費用が掛からない場合もありますので、まずはそういった会社に調査を依頼し、需要があるかを確かめることも手です。

空き家のリノベーションについてより詳しく知りたい方は、下記記事をご参照ください。

空き家の買取なら空き家パス| 東 京・埼玉・愛知・福岡など全国対 応のTOPへ戻る