空き家にかかる固定資産税・都市計画税は?課税の対象と6倍になるリスク、解決策を解説

空き家を相続したけれど、誰も住んでいないのに毎年税金の通知が届く——そんな状況に困っていませんか。

使っていない家でも固定資産税は毎年かかり続けます。さらに、建物の管理状態によっては「特定空き家」や「管理不全空き家」に認定され、税負担が最大6倍に跳ね上がるリスクもあります。

本記事では、空き家にかかる固定資産税の仕組みや計算方法、税額が上がってしまうケース、そして負担を減らすための対策まで解説します。

まずは固定資産税について理解しよう

固定資産税とは身近に発生する税金のひとつですが、そもそもどのような方に課税されるのでしょう?また、どの程度の額が課税されるのでしょう?

ここでは、固定資産税の課税対象や仕組みについて解説します。

固定資産税ってどんな税金?

固定資産税とは、所有する土地や建物などの資産に対して課税される税金です。

東京都主税局のHPには以下のように解説されていました。

固定資産税は、1月1日(賦課期日)現在の土地、家屋及び償却資産(これらを「固定資産」といいます。)の所有者に対し、その固定資産の価格をもとに算定される税額を、その固定資産の所在する市町村が課税する税金です。

ただし、東京都23区においては、特例で都が課税することになっています。

出典:東京都主税局HP

固定資産税だけではなく「都市計画税」も

固定資産税とは別で、実は都市計画税という税金もあります。

一定の地域に土地や建物を所有する人は、固定資産税とは別に、最大0.3%の都市計画税も負担する必要があります。

都市計画税は、都市計画事業や土地区画事業の費用に充てることを目的にした地方税の一種です。

しかし、都市計画税の対象となるのは、市街化区域内に所在する土地と家屋だけのため、この地区外の方や土地・建物以外の償却資産については課税の対象外となります。

市街化区域とは、都市計画法に基づいて指定される「すでに市街地を形成している区域」や、「おおむね10年以内に優先的かつ計画的に市街化を図る区域」のことです。つまり、行政が市街化を図っていきたいと考えている区域のことです。

市街化区域は、すでに市街地を形成している区域及びおおむね十年以内に優先的かつ計画的に市街化を図るべき区域とする。

都市計画法第7条第2項:市街化区域

固定資産税は「固定資産税課税標準額」に基づいて算出される

固定資産税は、市区町村が定める「課税標準額(固定資産税評価額)」をもとに計算されます。

固定資産税は、不動産の売買がその実勢価格により評価されるのと異なり、市区町村が定めた固定資産税評価額に基づいて算定されます。

この固定資産税評価額が、固定資産税を計算する場合の課税の標準金額となります。

少し難しい表現になってしまいましたが、要するに、売り手と買い手の双方が合意してはじめて価格が決まるのが実勢価格(市場価格)で、市町村が定めるのが固定資産税評価額です。

実勢価格(市場価格、売買価格)と固定資産税評価額は、比例しているわけではありませんので、全く異なる価格になります。

つまり、固定資産税額は、間接的に市町村が決めているとも言えます。

役所の「課税台帳」に登録されている人に対して課税される

では、固定資産税は誰に対して課税されるのでしょうか?

固定資産税は、土地や建物を所有している人に課税されますが、具体的には毎年1月1日時点で固定資産課税台帳に記載されている方が課税の対象者(納税義務者)となります。そのため、年の途中で家を売却したとしても、その年の固定資産税は原則として1月1日時点の所有者(売主)に全額課税され、納税義務も売主にあります。

ただし、実務上は物件の引渡し日を基準に、売主と買主で固定資産税(および都市計画税)を日割りで精算するのが一般的です。

なお、固定資産の評価額がいくらなのかを知りたい場合には、市役所等に請求すれば固定資産評価証明書を取得することができるので、これに記載されている金額を見ることで固定資産の課税標準額を調べることができます。

また、毎年送られてくる固定資産税納税通知書にも評価額が記載されているため、これによっても評価額を知ることができます。

名義人が亡くなっている場合は相続人に対して課税される

固定資産税はその年の1月1日時点で土地・建物を所有している方に課税されますが、その不動産の所有者が亡くなっている場合には、その相続人が納付の義務を負うことになります。

ただし、正式な相続人が確定する前に課税された場合には、その相続人全員が連帯して納税義務を負うのに対して、その土地・建物の相続人が確定し、相続によって不動産登記を完了した後には、新所有者が納税義務を負うことになります。

固定資産税は高くなる可能性がある

空き家を所有している場合に、その空き家が「特定空き家」に指定されてしまうと、固定資産が最大6倍、都市計画税が最大3倍まで高くなってしまう可能性があります。

また、2023年の空き家対策特別措置法の改正により、特定空き家に至る前の段階として「管理不全空き家」という新たな区分が設けられました。管理不全空き家に認定され、行政から勧告を受けた場合も、住宅用地の特例が外れ、固定資産税が上がる可能性があります。特定空き家・管理不全空き家の詳しい内容や対策については下記の記事をご覧ください。

関連記事:管理不全空き家の固定資産税が6倍になるのはいつから?法改正の内容と対策を解説

また、空き屋に限らず、所有する土地や建物について一定の事由が生じた場合には、固定資産税が高くなってしまうこともあります。ここでは、どのような場合に固定資産税が高くなってしまうのかについて解説します。

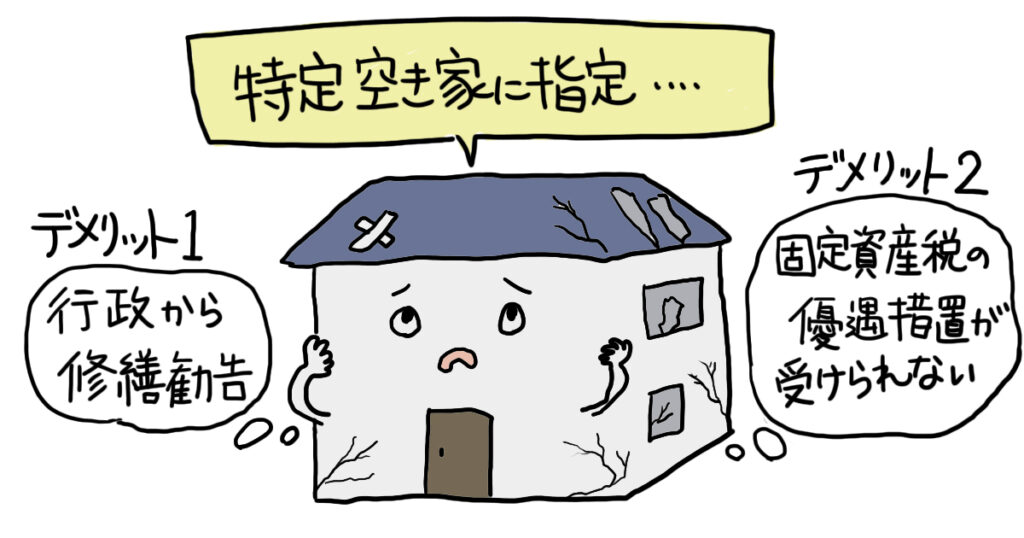

特定空き家に指定された場合

自宅が特定空き家に指定された場合、税制の優遇がなくなり、固定資産税などが高額となったり、罰金や強制的な除去となる可能性があります。

ただし、特定空き家になったからといって、すぐにこれらの処分がされるわけではなく、調査・指導・助言等を経て、それに従わない場合に固定資産税の優遇の取り消しや罰金などの処分が行われることになります。

関連記事:空き家の行政代執行で解体費用が払えない場合に起こること

営業時間 10:00 ~ 19:00(土日祝を除く)

特定空き家の定義と具体例

「特定空家」とは、以下のいずれかの状態にあると認められる空き家を指します。

特定空家に指定される可能性がある状態

- そのまま放置すれば倒壊等著しく保安上危険となるおそれのある状態

- 著しく衛生上有害となるおそれのある状態

- 適切な管理が行われていないことにより著しく景観を損なっている状態

- その他周辺の生活環境の保全のために放置することが不適切である状態

特定空き家に指定されるケースとしては、以下のようなものがあります。

特定空き家に指定されるケース

- 「そのまま放置すれば倒壊等著しく保安上危険となるおそれのある状態」

- 「基礎が不同沈下し、建物が著しく傾斜している」

- 「土台が大きく腐食、欠損している」

- 「屋根が変形している」

- 「壁を貫通する穴が開いている」

- 「外壁の仕上げ材が剥落、腐朽し下地が露出している」

そのため、これらのケースに該当しないよう、日頃から適切な管理を心がけましょう。

不動産の評価額が上がった場合

固定資産については、毎年、その評価の見直しが行われています。

そのため土地については、周辺地域の地価が上昇したような場合や、道路ができたような場合には、固定資産税が高くなります。

また、建物については通常、年数がたつほど評価が低くなりますが、次のような場合には評価が上がり固定資産税が高くなることがあります。

固定資産税が高くなるケース

- 床面積の増加

- 大規模なリフォーム

- 建物の用途を変更するリフォーム

更地にした場合

結論から言うと、更地にすると固定資産税が高くなる可能性があります。

宅地に対する固定資産税は、「住宅用地」(住宅の敷地の用に供されている土地)と「非住宅用地」(住宅用地以外の土地)の2種類に分けて課税されています。

「住宅用地」については、固定資産税の計算をする場合、70%の減額をしますが、「非住宅用地」ではストレートに課税するため固定資産税がその分高くなります。

「更地はこの非住宅用地」に該当するため、住宅の建っている土地を更地にした場合は、固定資産税が高くなる原因となります。

「住宅用地の特例」について

「住宅用地の特例」とは、住宅やアパートなどといった、居住用の家屋の敷地として利用されている土地について、税金を軽減するための特例です。

住宅用地には「小規模住宅用地」と「一般住宅用地」の2種類があり、前者については1/6、後者については1/3分、さらに課税標準額が軽減されます。

そのため住宅の敷地については、この特例の適用により、土地の固定資産税が安く抑えられているのが普通です。

しかし、特定空き家に指定され、行政から勧告を受けた場合には、この特例の適用がなくなり、固定資産税については6倍、都市計画税については3倍の税負担となります。

関連記事:小規模宅地等の特例とは?要件や手続き方法を分かりやすく解説!

固定資産税の支払いをしなかったらどうなるか?

地価の高い地域に土地を所有していたり、特定空き家に指定され、勧告を受けた場合などには、それにともなって固定資産税が高くなります。

しかし、もし、資力がないなどの理由で、固定資産税を支払わない場合にはどうなるのでしょう?

ここでは、固定資産税の支払いができない場合に、どのようなペナルティがあるのかについて解説します。

延滞金が発生して負担が大きくなる

固定資産税は毎年1月1日現在で固定資産を所有している方に対して課税され、5月を過ぎた頃に納税通知書が送られてきます。

固定資産税は4回の分納ができますが、土地や建物の価値が高い場合にはその額も多額となるため、支払いが難しいというケースも出てきます。

しかし、これを期限までに納付しない場合には、滞納分について延滞金が課せられます。

この延滞金の税率は、納付期限の翌日から1か月以内か、1か月を経過しているかで、その税率が大きく変わります。

- 納付期限の翌日から1か月以内の税率:年2.6%

- 納付期限の翌日から1か月を経過した以降の税率:年8.9%

このように、固定資産税の延滞をした場合には、延滞金が課されますが、支払いの期間が遅れるほど高額の延滞金が発生することになります。

不動産が差し押さえされる可能性もある

固定資産税を滞納した場合には、まず、はじめのうちは数回にわたって、行政から督促状が送られてきます。

しかし、この督促に応じず、滞納を続けている場合には、預金や不動産に対する差し押さえが行われてしまいます。

また、もし、登記簿に差押えの登記がされた場合には、金融機関との取引が停止されてしまう可能性もあります。

もし、固定資産税の支払いが難しいときには、行政に相談すれば分割での支払いを認めてもらえることがあります。

さらに、資産が火災・風水害・震災などに遭った場合には、固定資産税が免除される制度もあるため、早めに相談することをおすすめします。

空き家が売れない場合の対応方法

空き家の処分方法として、最も理想的なのは「売却」です。

しかし、「建物が老朽化している」、「立地状況が悪い」といった空き家は、買い手がつきにくいことが多く、また、取り壊しなどのために費用がかかることもあります。

このような売却が難しい空き家については、以下のような処分方法が考えられます。

複数の不動産会社に相談する

空き家を売却する場合には、その価格は相対取引によって決まります。

そのため、その売却を不動産屋に依頼した場合も、その査定額はその不動産屋ごとに異なるのが普通です。

そのため、いろいろな不動産業者に相談し、多くの見積もりをしてもらうことで、より有利な条件で販売ができる可能性が高くなります。

空き家の近くにいる親族や知人との売買を検討する

空き家の近辺の親族や知人などは、地元に広いネットワークを持っているため、空き家を利用したがっている方の情報を持っていることがあります。

また、隣家などでは、その空き地を買い取り自宅と地続きで利用することで、「敷地や耕作地を広くできる」「一括して管理できる」などのメリットがあるため、買い取りを検討してもらえる可能性が高いといえます。

空き家専門の不動産会社に相談する

空き家は通常の不動産と売却先や売却のノウハウが異なるため、一般的な不動産屋では十分な対応ができない場合があります。

しかし、空き屋を専門に扱う不動産屋の場合には、これらのノウハウに精通しているだけでなく、独自の情報を持っているため、希望に沿った処分ができる可能性が高くなります。

関連記事:【目的別】空き家買取業者20選!訳あり・不用品回収対応など。選ぶポイントも解説!

なお、空き家を売却した場合には、譲渡所得税がかかる場合があります。ただし、一定の条件を満たす空き家の売却には、譲渡所得から3,000万円を控除できる特例が設けられています。売却にかかる税金の詳細については下記の記事をご覧ください。

関連記事:空き家特例は適応される?相続空き家3,000万円特別控除を分かりやすく解説!

まとめ

空き家を所有している場合には、管理に手間がかかるだけでなく、所有している間は固定資産税を払い続けなければならないため、金銭的な負担も発生します。

また、もし、経済的な理由で固定資産税の支払いができなくなった場合には、高額な延滞金も支払わなければなりません。

さらに、その建物が特定空き家に指定され、勧告を受けた場合には、固定資産税だけでなく、都市計画税についても大幅な負担増となってしまいます。

有効利用できていない空き家については、早めの処分をすることが、結果的には負担を少なくすることにつながります。

空き家の処分についてはこちらの記事もご覧ください。

売れない空き家はどうやって売却するべき?早く処分した方がいい理由と処分費用も解説!

空き家パスでは、処分や売却にお困りの空き家・訳あり物件の買取を専門に行っています。「複数の不動産業者に断られた」「解体に莫大な費用がかかるので放置してしまっている」「遠方にあるので管理も難しい」このようなお悩みを抱える空き家があれば、まずはご相談ください。

空き家の買取なら空き家パス| 東 京・埼玉・愛知・福岡など全国対 応のTOPへ戻る

この記事の監修者 高祖広季

株式会社ウィントランス 代表取締役 高祖広季

空き家パスを運営している株式会社ウィントランスの代表です。日本の空き家問題を解決するため空き家専門の不動産事業を展開中。「空き家パス」と「空家ベース」というサービスを運営しています。これまで500件以上の不動産の売買取引に携わってきました。空き家でお困りの方の力になりたいと思っています。