【図解】相続した土地を3年以内に売却で節税できる!相続税控除の特例や税金の計算方法を徹底解説

建物や土地などの不動産を相続して、売却するケースは珍しくありません。

相続で取得した土地は、購入価格が不明であり、売却時には売買代金の2割程度の税金が発生することが一般的であるため、節税を希望する方もいるのではないでしょうか。

不動産を相続した場合、相続税の申告期限の翌日以後3年を経過する日までに売却すると譲渡所得税が節税になる「相続税の取得費加算」と呼ばれる特例があります。

本記事では、譲渡所得の基礎知識を含めて、特例の内容と注意点を分かりやすく解説します。

- 相続した土地を3年以内に売却すると「取得費加算の特例」や「3,000万円の特別控除」などが適用され、節税できる

- 相続した土地を3年以内に売却すると「相続税が取得費に加算できる」ため節税できる

- 相続した土地を売却した後、売却益が出た場合には「譲渡所得税」が発生する

空き家パスは、相続空き家の買取を積極的に行なっています。節税メリットを得る他にも、維持管理コストや手間を抑えるためにも早めの売却がおすすめです。

ご不明・ご不安な点もしっかり説明しサポートしますので、手放したい相続空き家がある方はぜひ空き家パスにご連絡ください。

以下の画像や画面下のバナーより、お電話やメールにてお問い合わせが可能です。

営業時間 10:00 ~ 19:00(土日祝を除く)

空き家の固定資産税の仕組みや6倍になるリスク・解決策の全体像については、こちらの記事でまとめて解説しています。

空き家にかかる固定資産税・都市計画税は?課税の対象と6倍になるリスク、解決策を解説

目次

不動産を相続するとかかる税金の種類

土地や建物など不動産を相続により取得した場合、「相続税」を支払う必要があり、また、相続した不動産を所有し続ける限りは「固定資産税」の納税義務も生じます。

さらに、相続した土地を売却すると、以下の3つの税金が発生します。

- 登録免許税:登記内容変更時に法務局に支払う税金

- 印紙税:契約書や領収書などを作成する際に課される税金

- 譲渡所得税:不動産売却により得た売却益に対して課される税金

つまり、相続にともない土地や建物を取得し、それら不動産を一定期間所有した後に売却すると、5つの税金を支払わなければならないことになります。

相続した土地を3年以内に売却することで節税効果がある

相続や相続不動産の売却では税金がかかるほか、年月が経つにつれて劣化や荒廃が進みます。利活用しないまま放置すると、納税や土地の維持管理などの負担が続きます。

そのため、不動産の利活用予定がなければ、早期売却がおすすめです。特に、相続から「3年以内」に売却すると、次の2つの特例控除を受けられます。

- 取得費加算の特例:不動産売却による譲渡価格から差し引ける取得費の金額が大きくなる

- 空き家特例(相続空き家の3,000万円特別控除):相続した不動産の売却で得た売却益が最大3,000万円まで課税免除

相続した土地を3年以内に売却した際に受けられる節税のための特例

土地売却によって得た売却益に税金が課税されます。ここでは、節税効果が期待できる特例を2つご紹介します。

節税のために押さえておきたい特例は、次の2つです。

特例1:取得費加算の特例

特例2:空き家特例(相続空き家の3000万円特別控除)

それぞれの適用条件を詳しく見ていきましょう。

特例1:取得費加算の特例

「取得費加算の特例」は、不動産売却による譲渡価格から差し引ける取得費の金額が大きくなる特例です。

適用要件は、次の3つです。

- 相続または遺贈により財産を取得した人である

- その財産を取得した人が相続税を納税している

- その財産を相続開始日から3年10ヵ月以内に譲渡している

また、注意したいポイントが、次のとおり3つあります。

- 代償分割は特例で享受できる節税効果は減少する

- 遺産分割協議を相続開始日の翌日から3年10ヵ月以内に終わらせる

- 不動産を複数所有している場合、節税効果の有利な不動産に適用できるようにする

計算方法

取得費加算の特例は支払った相続税額に対し、相続取得した土地の評価額割合を掛け合わせて算出します。

土地の評価額割合は「土地の評価額÷相続全体の課税額」で算出できます。

たとえば以下のケースでは取得費加算は次のようになります。

相続税額:5,000万円

土地評価額:1億円

相続全体の課税額:1.5億円

支払った課税額すべてが取得費に加算できるわけではないため注意しましょう。

申告・利用方法

取得費加算を利用するためには土地を売却した翌年に確定申告をする必要があり、その際には以下の書類が必須です。

- 確定申告書第一表~第三表

- 不動産の売買代金、売却にかかった費用、取得費用がわかる資料

- 本人確認書類

- 全部事項証明書

- 源泉徴収票

- 相続財産の取得費に加算される相続税の計算明細書

- 譲渡所得の内訳書

書類の準備は慣れていないと時間がかかるため、早めの準備をおすすめします。

特例2:空き家特例(相続空き家の3000万円特別控除)

「相続空き家の3000万円特別控除」は、相続した不動産の売却で得た売却益が最大3,000万円まで課税免除される特例です。

適用要件は、相続した「空き家」と「売却時」のそれぞれについて次のとおり定められています。

- 空き家と土地を相続で取得した

- 相続開始から売却まで空き家であった

- 亡くなった人(被相続人)が相続開始まで住んでいた

- 1981年(昭和56年)5月31日以前に建築された空き家である

- 売却金額が1億円以下である

- 相続してから3年後の年末までの売却である

- 第三者に売却している(配偶者や親族ではない)

- 耐震リフォーム済または建物を取り壊して売却した

いずれも細かい要件や複雑な計算式があるため、詳しくは国税庁のホームページで確認しておきましょう。

参考:No.3267 相続財産を譲渡した場合の取得費の特例|国税庁

参考:No.3306 被相続人の居住用財産(空き家)を売ったときの特例|国税庁

また、こちらの記事でも分かりやすく解説しています。

空き家特例は適応される?相続空き家3,000万円特別控除を分かりやすく解説!

計算方法

空き家特例は、売却した価格から売却時と購入時の諸費用、取得費を差し引いた課税額から3,000万円を控除できる特例です。

たとえば以下のようなケースでの譲渡所得税の課税額は次のようになります。

売却価格:5,000万円

売却時の諸費用:200万円

取得費:3,000万円

取得時の諸費用:200万円

この例だと課税額が3,000万円以下なので、特例を利用することで免税にできます。

申告・利用方法

空き家特例を利用する際にも確定申告と以下の書類を準備する必要があります。

- 確定申告書第一表~第三表

- 不動産の売買代金、売却にかかった費用、取得費用がわかる資料

- 本人確認書類

- 全部事項証明書

- 源泉徴収票

- 相続財産の取得費に加算される相続税の計算明細書

- 譲渡所得の内訳書

- 被相続人居住用家屋等確認書

なお、これらの申告自体はe-Taxで可能ですが、必要書類は税務署に持参するか郵送が必要です。期日に間に合うよう余裕を持って進めましょう。

相続した不動産を売却するメリットとデメリット

相続した土地や建物などの不動産を売却するメリットとデメリットは、次のとおりです。

- 土地や建物を維持管理する義務がなくなる

- 値下がりリスクを回避できる

- 現金化して相続税の資金に充てられる

- 固定資産税の納税義務から解放される

- 売却で得たお金で他の不動産を購入できる

- 不動産の利活用による収益がなくなる

- 相続登記していないと売却できない

- 譲渡所得税や仲介手数料など諸経費がかかる

相続税と譲渡所得税は負担金額が大きい

不動産を相続し、その不動産を売却するときに押さえておきたい税金が「相続税」と「譲渡所得税」の2つです。両者は他の税金に比べて、負担する金額が大きい傾向にあるからです。

「相続税」とは、亡くなった方(被相続人)から相続した財産に対して課される税金で、預貯金や有価証券などと同様、自宅や敷地にも課税されます。

「譲渡所得税」とは、土地や建物などの不動産売却により得た売却益(譲渡所得)に課される税金です。被相続人が購入した当日の土地の価格と、相続した土地を売却した価格(譲渡価格)を比べ、売却した価格の方が高い場合には、売却益が出たことになります。

相続税の基本的な計算方法

基本的な相続税の計算方法を3つのステップに分けて解説していきます。

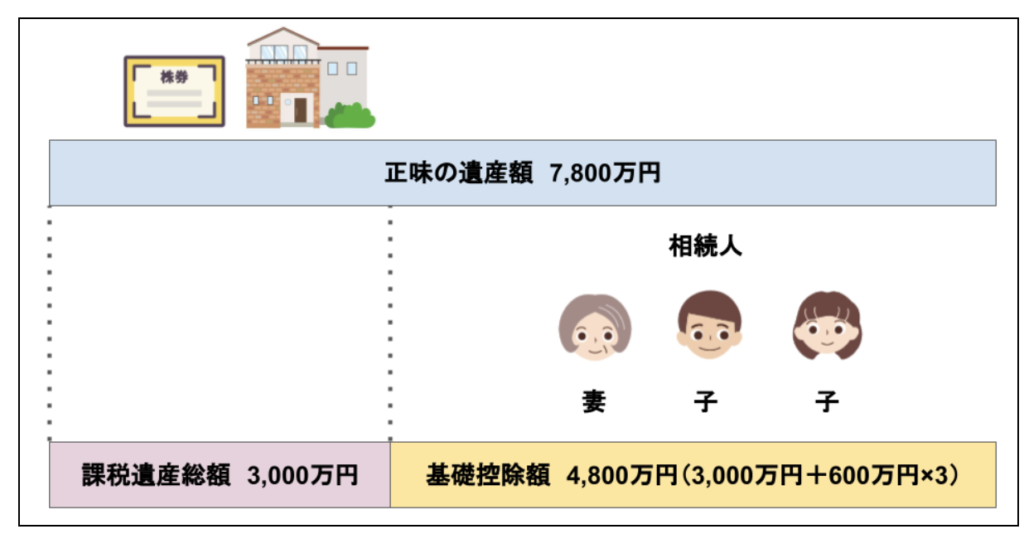

【ステップ1:課税遺産総額の算出】

相続税の対象となる財産(正味の遺産額)を明らかにし、正味の遺産額から基礎控除額を差し引き、課税遺産総額を算出します(図1)。

(図1)

・基礎控除額=3,000万円+(600万円×法定相続人の数)

法定相続人とは、民法で定められた相続人で、被相続人の配偶者や子、親や兄弟姉妹などが含まれます。

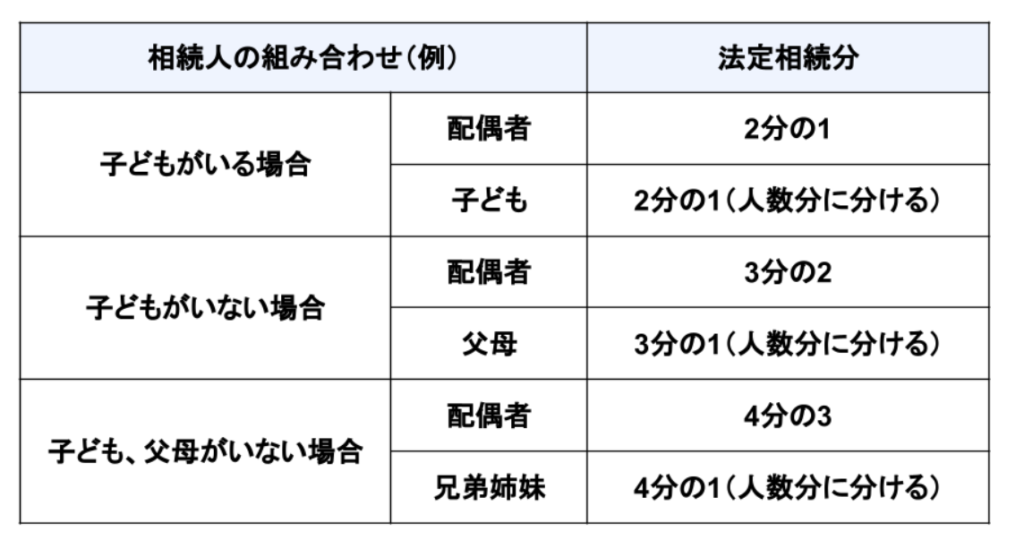

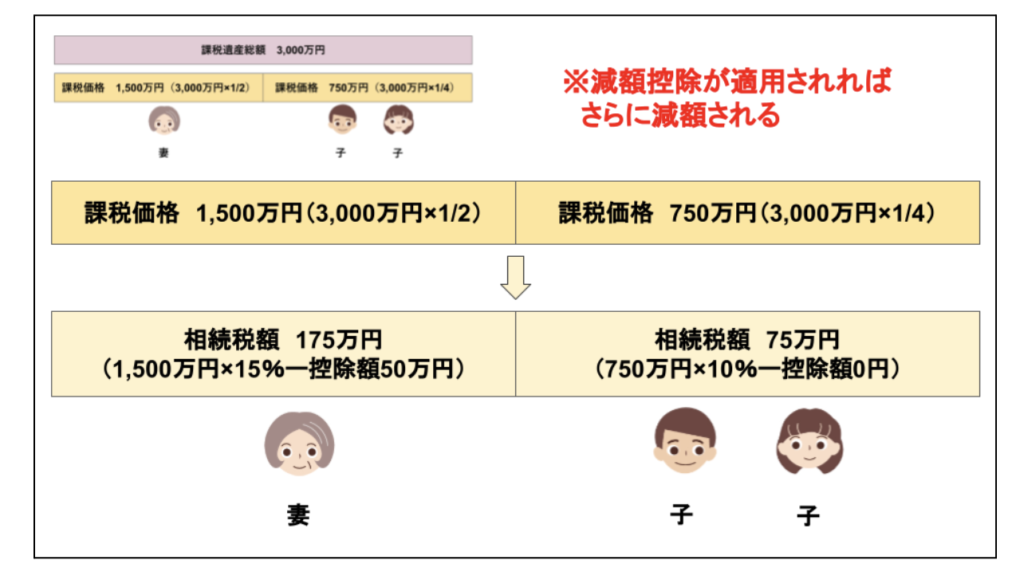

【ステップ2:相続税総額の算出】

ステップ1で算出した課税遺産総額を法定相続分のルールに従って按分します。法定相続分とは、民法が定める各相続人の相続分のことです(図2・3)。

(図2)

(図3)

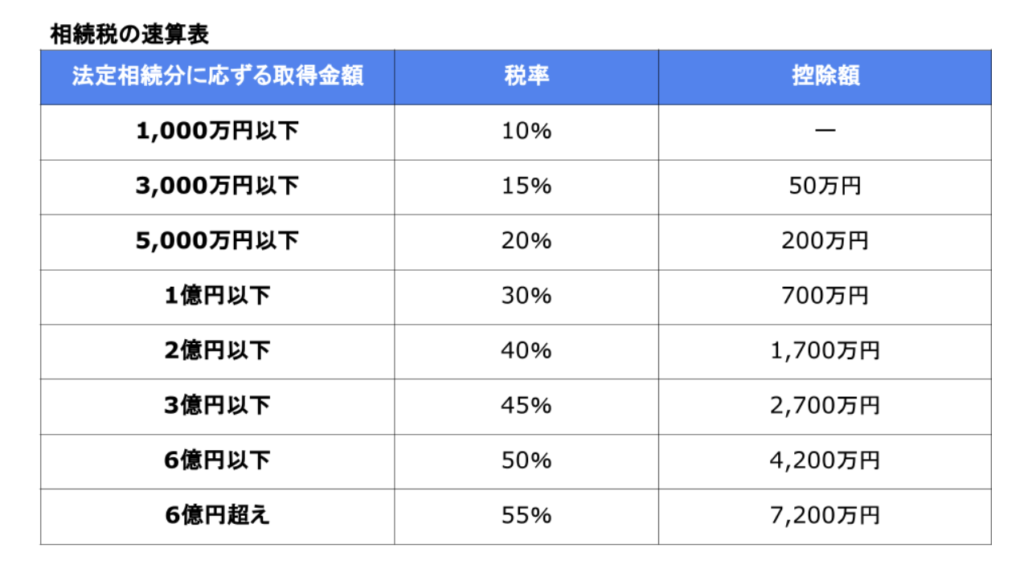

続いて、法定相続分で按分した各相続人の相続分について、次の速算表を適用し、各人の相続税額を算出します(図4)。

(図4)

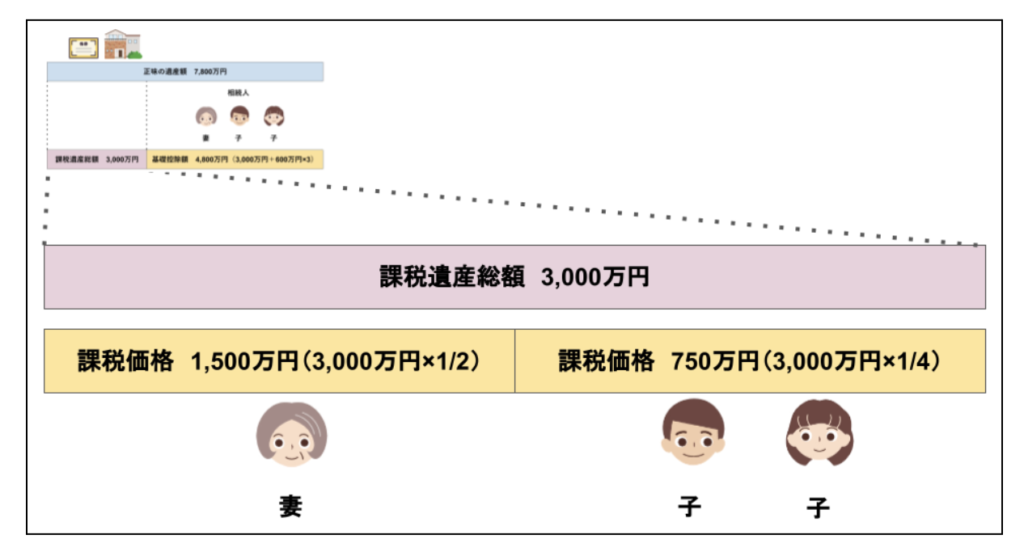

【ステップ3:相続税額の算出】

ステップ2で算出した相続税総額を実際の相続分で按分します(図5)。

(図5)

按分後、各人の相続税額に、配偶者の税額軽減や未成年者控除、障害者控除などを適用し、相続税額を算出します。

取得費と相続税との関係とは?

詳しくは後述しますが、相続した土地の売却により売却益(譲渡所得)が出た場合、譲渡所得税を支払う必要があります。

ただ、不動産の取得にかかった諸経費、いわゆる取得費は売却益から差し引けるため、その分譲渡所得税を低く抑えられます。つまり、取得費が高いほど納める税金は低くなります。

そして、所定の要件を満たし、相続した土地を3年以内に売却して「取得費加算の特例」が適用されれば、相続税を取得費に加えることができるようになります。

「取得費加算の特例」の詳しい適用要件は「特例1:取得費加算の特例」で述べている通りです。

相続税の特例控除とは?

「相続税が取得費に加算できることはわかったけど、そもそもの相続税の負担を軽減できる特例控除はないのか」と気になる方も多いことでしょう。相続税の負担を軽減できる特例控除は、大きく次の2つあります。

【小規模宅地等の特例】

被相続人が住んでいた土地や貸していた土地などに関して、所定の要件を満たす人が相続したとき、土地の評価額を最大80%減額できる特例

【納税猶予の特例(農地等の納税猶予制度)】

農業で使われる農地は面積が非常に大きく、それに比例して相続税額も高く支払えない可能性があるため、農地を相続した際に相続税の支払いを先延ばし(もしくは免税)できる特例

いずれの特例も細かい適用要件が設けられているため、詳しくは国税庁のホームページまたは最寄りの税務署で確認しましょう。

参考:No.4124 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)|国税庁

参考:No.4147 農業相続人が農地等を相続した場合の納税猶予の特例|国税庁

土地売却による譲渡所得税と計算方法

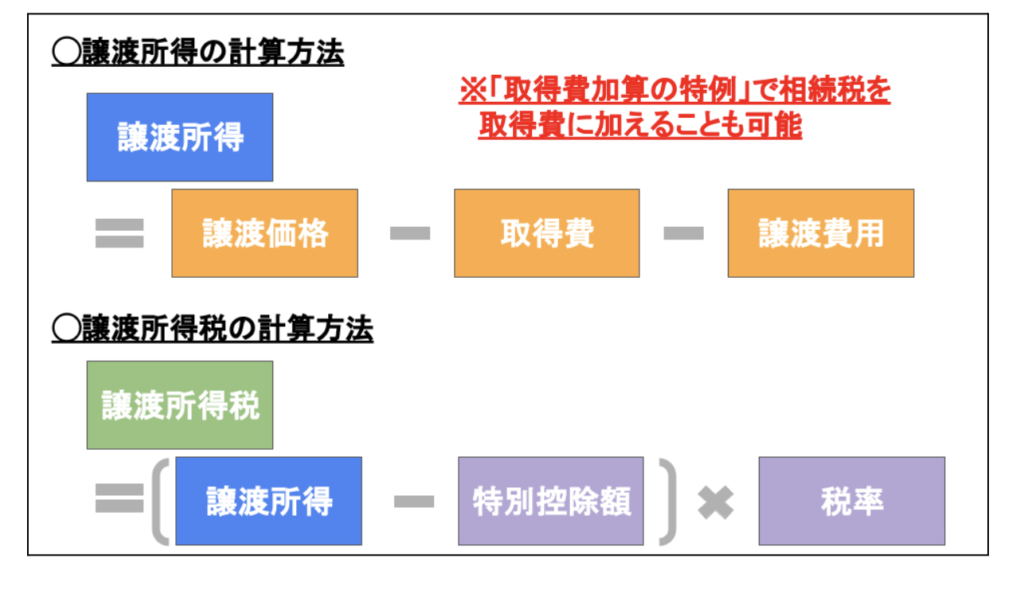

まず、「相続した土地を売却した価格(譲渡価格)」から、「売却するための必要経費(取得費と譲渡費用)」を差し引き、「売却益(譲渡所得)」を求め、所定の税率を掛ければ算出できます(図6)。

(図6)

仮に、購入当時の土地の価格が不明な場合や、購入時の価格が今回の譲渡価格の5%に満たない場合は、譲渡価格の5%を取得費として計上します。

また、3年以内の売却かつ所定の要件を満たせば、先述の「取得費加算の特例」または「3,000万円の特別控除」が適用され、節税できます。

取得費と譲渡所得税との関係とは?

取得費は、相続した土地の購入価格と、購入時の諸経費のことです。購入時の諸経費には、購入時の仲介手数料や登録免許税、リフォーム費用や不動産取得税なども含みます。

譲渡費用は、土地や建物を売るために直接かかった費用のことです。例えば、土地や建物の売却時に支払った仲介手数料や、建物の取り壊しにかかった費用などを指します。

譲渡所得税は、不動産売却時に得た売却益(譲渡所得)に対して課される税金で、具体的には所得税と住民税の2つです。売却益が出なければ、課税されません。

譲渡所得税の税率とは?

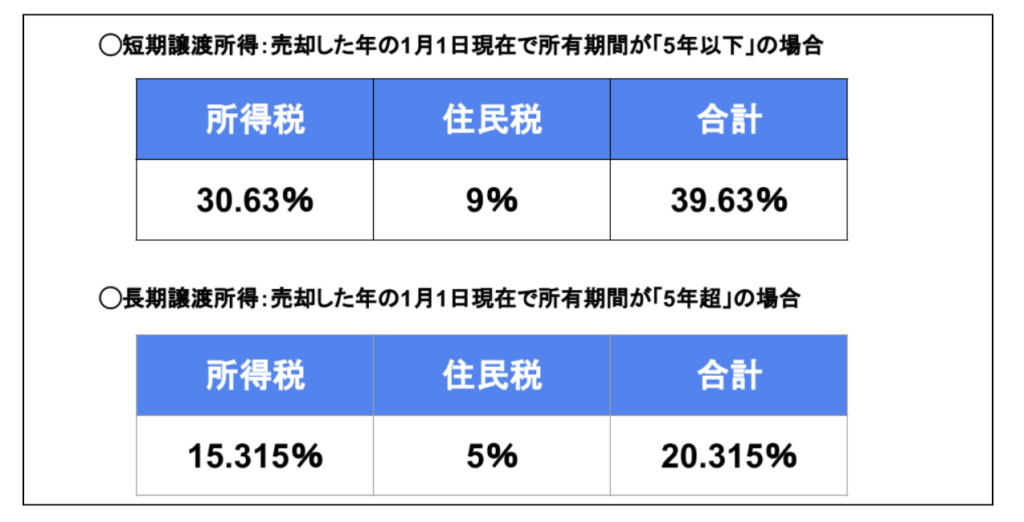

譲渡所得税の税率は、土地や建物などの不動産の所有期間により異なります(図7)。

(図7)

被相続人が土地を購入した日から、相続人が売却する年の1月1日までのトータルの所有期間が、5年以下なら39.63%、5年を超えるなら20.315%の税率が課されます。

相続した土地の相続登記手続き

相続登記とは、相続した土地の所有権を相続人へ変更する手続きです。相続した土地を、相続してすぐに売却したい場合でも、一度、相続人へ所有権を移す必要があります。

相続登記の申請は、土地の所在地の法務局で行います。相続人の居住地ではなく、土地の所在地であることに注意してください。

相続登記を行う際には、法務省のホームページを確認し、所定の様式で所有権移転の登記申請書を作成します。そのうえで、必要書類とあわせて法務局へ提出します。

相続開始後の基本的な流れは、次のとおりです。

相続開始後の基本的な流れ

- 遺言書の有無を確認:法的に有効な遺言書があるかどうかを確認する

- 財産の確認:相続財産の総額と内容をすべて調査する

- 遺産分割協議:相続方法を決めるため、相続権者全員で遺産分割協議を行う

- 相続登記:相続した不動産の相続登記を行う(登記簿上の所有者名義を変更)

- 相続税の申告:相続の発生を知った日の翌日から10カ月以内に相続税を申告する

- 不動産の売却:個人売買、仲介、買取などの方法で不動産を売却する

- 確定申告:不動産を売却した翌年の2月〜3月に確定申告し、納税する

必要な書類と手続きの期限

相続した土地や一戸建て、マンションやアパートなどの不動産を売るためには、名義変更が必要です。名義変更手続きに必要な書類は、主に次のとおりです。

-

・登記申請書

・相続人の住民票

・相続人の戸籍謄本

・相続人の印鑑証明書

・被相続人の住民票の除票

・被相続人の戸籍謄本(出生から死亡時まで)

・不動産の固定資産評価証明書(最新年度のもの)

上記に加えて、相続のパターンによって追加で必要な書類があります。

①法定相続:相続関係説明図

②遺言による分割:検認済みの遺言証書

③遺産分割協議による分割:相続関係説明図、遺産分割協議書(相続人全員自署・実印押印・印鑑証明書添付)

ここからは、不動産を相続した場合の相続手続きについて、期限のあるものを見ていきましょう。

-

①相続放棄:相続開始を知った日から3ヵ月以内

②準確定申告:相続開始を知った日の翌日から4ヵ月以内

③相続税納税:相続開始を知った日の翌日から10ヵ月以内

④相続登記:相続や遺贈により不動産を取得したことを知った日から3年以内

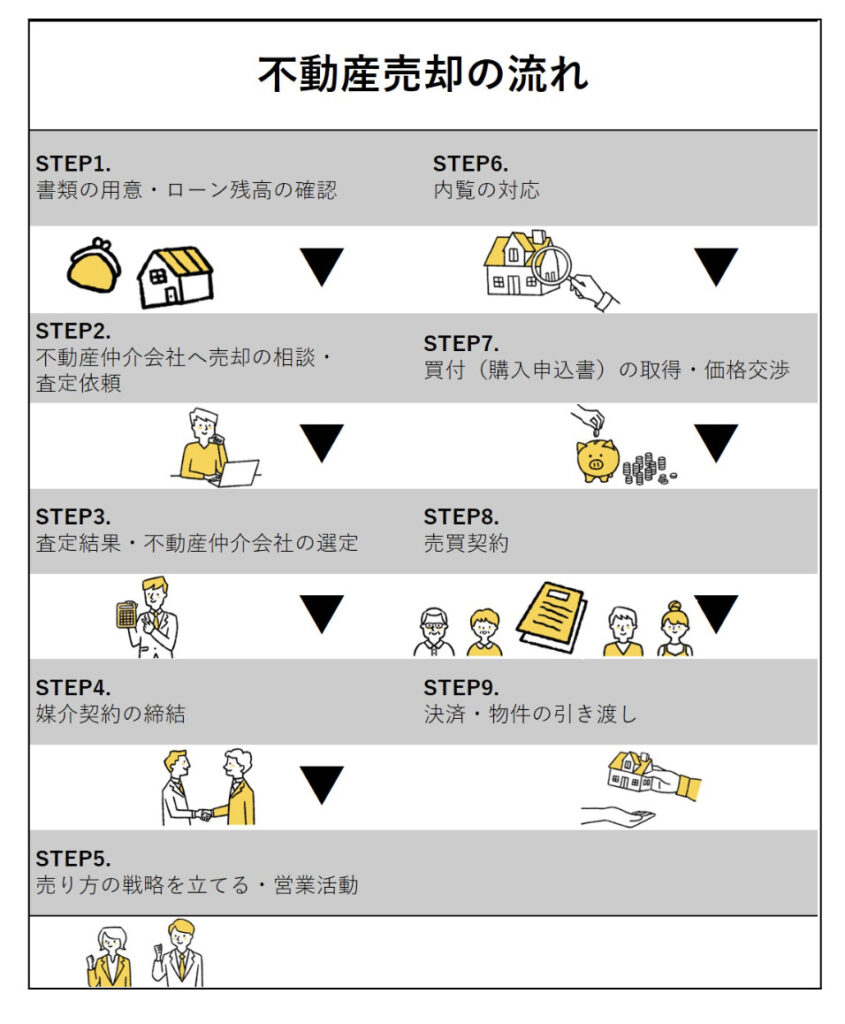

相続した土地の売却の流れ

相続した土地を売却するまでの流れは、下図のとおり、通常の不動産売却と同様です(図8)。ただし、売却するためには、遺言書や遺産分割協議により相続人を決め、名義変更を終えておく必要があります。

(図8)

不動産業者を選ぶ

不動産業者は、市場に適正な価格で売り出すために、複数業者に価格査定を依頼します。そのなかで、「査定結果が高い」「対応が早い」「売買実績が豊富」「担当者の対応がよい」など、安心して任せられる不動産業者を選ぶようにしましょう。

売却価格の決定

売却価格は、主に立地条件や周辺相場、物件状況などを総合的に考慮し、売主の売却希望価格を加味して判断します。不動産業者の担当者からのアドバイスを参考に、売却価格を決定しましょう。

売買契約と決済

買主と売主双方の条件が合致したら売買契約に移ります。売買契約書には、買主と売主が署名や捺印を行います。買主から売買代金を受領(決済)し、物件を引き渡せば不動産売却は完了です。

相続した土地を売った時の税金と計算方法

先述のとおり、相続した土地を売却すると、次の3つの税金が課税されます。

-

・登録免許税

・印紙税

・譲渡所得税

それぞれの計算方法を詳しく見ていきましょう。

土地売却後の税金について

【登録免許税】

登記内容変更時に法務局に支払う税金です。登録免許税の計算方法は次のとおりです。

固定資産税評価額とは、固定資産税納税通知書に記載されている土地の評価額のことです。

【印紙税】

契約書や領収書などを作成する際に課される税金です。不動産売買時に作成する売買契約書は、課税文書と呼ばれ、印紙を貼らなければならない書類です。売買契約書に記載する売買代金に応じて印紙を貼る必要があります。詳細は下表を参照ください(表1)。

(表1)

【譲渡所得税】

不動産売却により得た売却益に対して課される税金です。具体的な計算方法は、先述の「売却による譲渡所得税と計算方法」をご確認ください。

売却後の確定申告

相続した土地を売却した後は、売却した翌年の2月16日から3月15日までの間に確定申告します。

確定申告が必要なケースは、次の2つです。

・特例を申請する場合

・売却益(譲渡所得)がプラスになった場合

つまり、売却した結果、売却益(譲渡所得)がゼロの場合や、節税の特例を利用しない場合は、確定申告は必要ありません。

土地売却の確定申告については、以下の記事も参考にしてください(外部サイト)。

関連記事:土地売却で確定申告は必要?不要?必要書類・やり方や書き方、申告しない場合のリスクまで徹底解説

土地売却時の注意点

相続した土地を、相続開始から10ヵ月以内に売却した場合、現金が手元に残るため相続税の納税資金を確保できるメリットがあります。

ただし、相続した土地を売却するときは、譲渡所得税だけではなく、登録免許税や印紙税など、さまざまな税金が関係します。トータルの税金額が想像以上に高く、納税できないリスクもあるため、適切な資金管理を心がけましょう。

相続した土地をすぐ売却することに関するよくある質問

この章では相続した土地をすぐ売却することに関するよくある質問について、解説します。

相続不動産の売却時に3000万円の控除が受けられる特例にはどんな要件がありますか?

「被相続人の居住用財産(空き家)に係る譲渡所得の特別控除の特例」の特例を利用することで相続した土地を売却する際に課税額から3,000万円控除できますが、代表的な要件として以下の内容があります。

- 被相続人が独居もしくは特定老人ホームなどで生活していた場合

- 相続から開始まで賃貸などの収益に使用していない場合

- 空き家になってから3年以内に売却した場合

- 更地になってから1年以内に売却した場合

- 昭和56年5月31日以前に建築されている場合

- マンションではない場合

- 売却した土地の代金が1億円以下

相続した土地の売却で確定申告は必要ですか?

土地を売却した場合は原則確定申告が必要ですが、取得した金額よりも売却価格が低い場合は売却益がでていないことになるため、確定申告は不要です。

ただし、特例を利用したい場合は必ず確定申告が必要となります。

相続した土地を売るタイミングはいつが適切ですか?

相続税を貯金から支払いたくないのであれば、納税期日の10ヵ月以内に売却するのがおすすめです。

また、多額の相続税が発生した場合は取得費加算が節税対策として有効であることから、相続してから3年以内の売却が適切です。

このように利用したい節税対策によってタイミングを選定すべきですが、古家がある土地の場合放置しておくと固定資産税の税制優遇が撤廃され、6倍になるリスクがあります。

このことからも、相続した不動産の活用方法や処分方法をなるべく早く決めておくことも重要です。

相続した土地を5年以内に売却するのはおすすめですか?

相続した土地は、維持費の負担や特例の適用期間によって早めに売却するのがおすすめです。

一方、売却時に課せられる税率は土地などの不動産の所有期間によって異なります。そのため、場合によっては5年を超えてから売却する方がお得になることがあります。

なお、期間は相続開始時点から始まるのではなく、相続してからの「所有期間」です。

| 所有期間 | 所得税率 | 住民税率 |

|---|---|---|

| 5年以下(短期譲渡所得) | 30.63% | 9% |

| 5年超(長期譲渡所得) | 15.31% | 5% |

すぐに売却するのがおすすめのケース

- 相続税が高額で、資金確保が難しい

- 相続人が複数おり、遺産分割が複雑になっている

- 相続税を節税したい場合(3年以内の売却で「取得費加算の特例」や「3,000万円の特別控除」などが適用され、節税できる)

- 立地や構造の問題で土地活用が行いにくい

すぐに売却しなくてもよいケース

- 相続税が発生しない、もしくは少額である

- 遺産分割など権利関係の問題がない、もしくは解決している

- 土地活用を検討している

まとめ

相続した不動産を利活用する予定がない場合は、放置せず、早めに売却しましょう。維持管理の手間や固定資産税などの負担から解放されることはもちろん、3年以内に売却すれば「取得費加算の特例」「3,000万円の特別控除」などが受けられるため、大きな節税効果を得られます。

「売れるかわからない地方の古家付きの土地を相続した」という方もご安心ください。「空き家パス」では、全国エリアを対象に数多くの物件を買取してきました。相続だけではなく、不動産売買に関するあらゆるお困りごとの解決をサポートしております。お気軽にお問い合わせください。

営業時間 10:00 ~ 19:00(土日祝を除く)

空き家の買取なら空き家パス| 東京・埼玉・愛知・福岡など全国対応のTOPへ戻る