不動産を売却したときにかかる税金

所有する不動産を売却したときにかかる税金は、けっこうな多額になることはご存じでしょうか。

では、どのような税金がかかるのか、記載していきます。

営業時間 10:00 ~ 19:00(土日祝を除く)

空き家の固定資産税の仕組みや6倍になるリスク・解決策の全体像については、こちらの記事でまとめて解説しています。

空き家にかかる固定資産税・都市計画税は?課税の対象と6倍になるリスク、解決策を解説

目次

不動産売却時にかかる税金(基本の考え方)

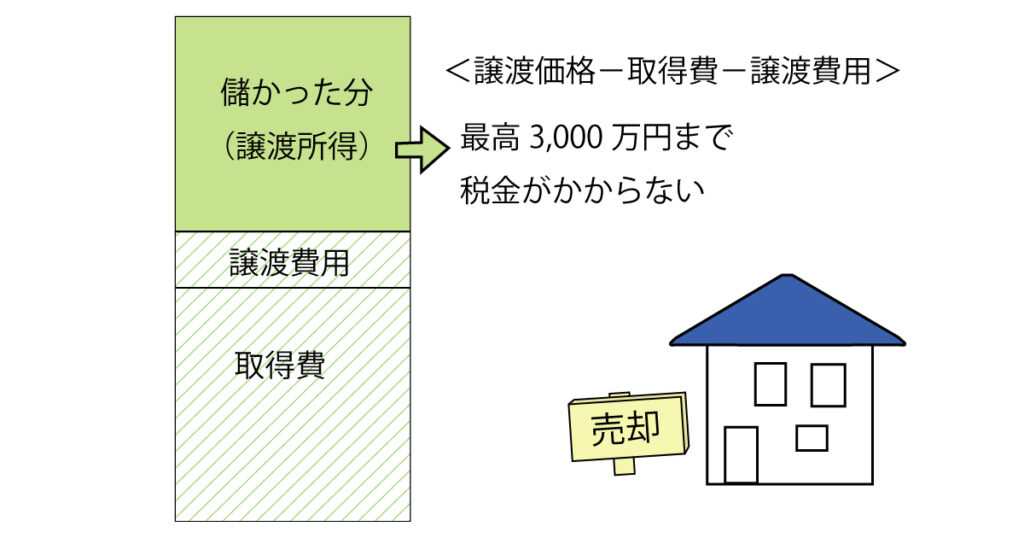

いきなり結論を書くと、「譲渡価額 ー (取得費 + 譲渡費用)ー 特別控除額」となるのですが、難しい書き方となってしまったので、なんのことやらよくわかりませんよね。

詳しく解説していきます。

取得費と売却価格の差額に対して課税される

実際の考え方はとてもシンプルで、買ったときの金額から売ったときの金額を比べて、売ったときの金額のほうが高ければ、その差額、つまり「儲かった場合は」その金額に20%をかけた分、税金がかかりますよ、というものです。

逆に言えば、儲けがでなければ、税金はかからない、ということになります。

例をあげると、

4000万円で購入した物件が、7000万円で売却できた

この場合、3000万円儲かっていますが、この儲け分のことを「譲渡所得」と言います。

この譲渡所得に20%をかけたものが税金として課せられるということになります。

売却時にかかる税金は、所得税と住民税

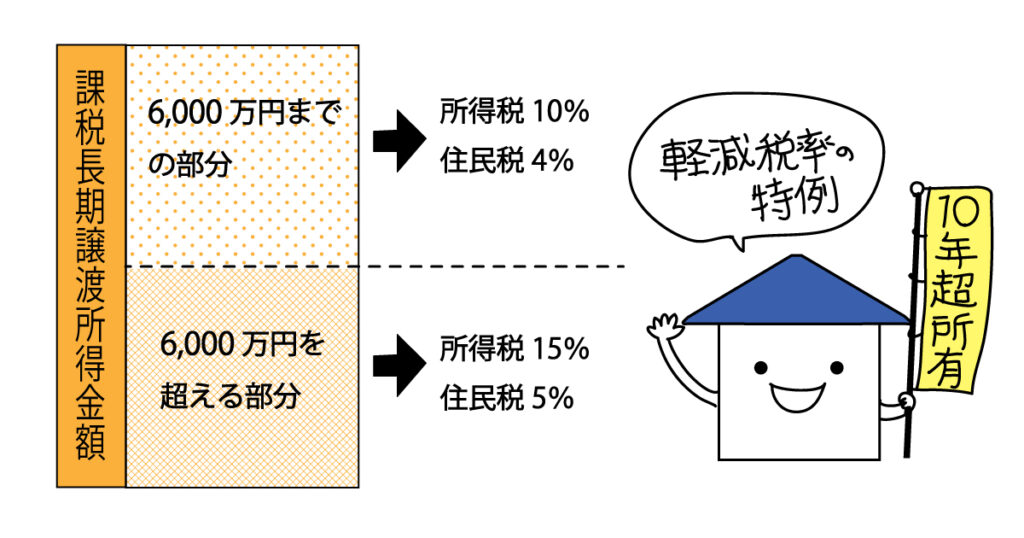

税金は、所得税と住民税に分かれて課税され、トータルで20%と書きましたが、厳密に言うと、所有期間により以下のような内訳となります。

- 長期譲渡所得

所得税 15.315% (うち0.315%は復興税)

住民税 5% - 短期譲渡所得

所得税 30.315% (うち0.315%は復興税)

住民税 9%

不動産を購入してから売るまでの間が5年未満だと、短期譲渡所得となり、なんと39%もの税金がかかってきます。

5年以上だと、長期譲渡所得となり、課税はおよそ20%となります。

かなり大きな差になってきますので、ここはおさえておきましょう。

所得税と住民税にわかれるということがけっこう大切なポイントで、それぞれいつ払うかということに微妙にタイムラグがあるので注意が必要です。

(所得税は翌年3月15日、住民税は翌年6月に払うということになります。)

取得費の考え方 土地と建物

不動産は、土地と建物に区別されます。

土地の場合、単純に取得に要する費用を計上すれば良いのですが、建物の場合は、減価償却という考え方が出てきます。

例を出して説明すると、

建物を5000万円で購入し、売却までに2000万円減価償却されました。

建物は4000万円で売却できたとすると、

建物の取得費 3000万円 (5000万円 ー 2000万円)

譲渡価額 4000万円

→ 1000万円の儲け

と考えます。

土地と違い建物は、使った分だけ(年数が経てば経つほど)物の価値が下がっていく、という意味ですが、さて実際に、1年でどのくらい価値が下がると考えるのでしょうか。

国税庁は建物の構造ごとに細かく減価償却の期間を定めています。

(例)木造で住宅用の場合は「22年」ですが、事業で使われていなかった場合は、この1.5倍の年数となります。

正確な期間は、国税庁のホームページを参考にしてください。

参考: 国税庁

自宅売却の特例

不動産を売却したとき、いくつか税金を優遇するための特例があります。

特例は大きく分けて5種類存在しますので、順に解説していきます。

その1 3,000万円の特別控除の特例

長期譲渡所得又は短期譲渡所得のどちらに該当する場合でも、一定のものについては、課税譲渡所得金額を計算する上で最高3,000万円が控除されます。

儲けが出ても、最高3,000万円までであれば税金がかからないということで、この特例が使えれば最高3,000万円×20%で600万円の差となります。大きな特例です。

ただし、確定申告をすることが条件なので、気を付けてください。

その2 軽減税率の特例

売った年の1月1日現在で、そのマイホームの所有期間が10年を超えている場合は、3,000万円の特別控除の特例を適用したあとの課税長期譲渡所得金額に対して、次のとおり軽減された税率で税額を計算します。

- 6,000万円までの部分 所得税10% 住民税4%

- 6,000万円を超える部分 所得税15% 住民税5%

「その1 3,000万円の特別控除の特例」と併用できるので、10年超の所有期間となる場合は、手元に残る金額に大きな差が出てきます。

営業時間 10:00 ~ 19:00(土日祝を除く)

その3 買換え(交換)の特例

マイホームを売った年の前年から翌年までの3年の間にマイホームの買換え(交換)をした場合は、譲渡価額が1億円以下、売った年の1月1日現在で所有期間10年超、居住期間10年以上の場合はど、一定の要件に該当する場合は、その譲渡益の課税を繰り延べる特例が受けられます。

ただし、「その1 3,000万円の特別控除の特例」又は「その2 軽減税率の特例」の特例とは、選択適用となっています。

要するに、税金の免除ではなく、納税の先送りです。

将来的な負担は発生するものなので、よくよく考えて適用する必要があります。

その4 被相続人の居住用財産(空き家)を売ったときの特例

たとえば父と子が同居しており、父が亡くなったケースであれば、子にとっても自宅であるため、その1~その3の特例を使うことができます。

ただし、父と子が別居していれば、父が亡くなったあとはその自宅は空き家となるため、これまでの特例が使えません。結果として手取り額に大きな差が出てしまいますが、これを解消するための特例として生まれたのがこの特例です。

上の例のように、相続又は遺贈により取得したものであり、平成28年4月1日から平成31年12月31日までの間に売って、一定の要件に当てはまるときは、最高3,000万円まで控除することができます。

ただし、この一定の要件というのがなかなか厳しくて、以下のようになっています。

<要件>

(1)以下3つすべてに当てはまるもの

・昭和56年5月31日以前に建築されたこと

・区分所有建物登記がされている建物でないこと

・相続の開始の直前において被相続人以外に居住をしていた人がいなかったこと

(2)相続の開始があった日から3年を経過する日の属する年の12月31日までに売ること

(3)売却代金が1億円以下であること

使えると非常に大きい特例ではありますが、特に(1)が厳しいですね。

その5 マイホームを買い換えた場合の譲渡損失の損益通算及び繰越控除の特例

これまでの特例とは異なり、自宅を売却して損失が出た際の特例がこれです。

売った年の1月1日現在で、所有期間が5年を超えるマイホームの譲渡損失が生じた場合、損益通算をすることができます。また、最高3年間の繰越ができます。

5,000万円で買ったマイホームを3,000万円で売却した場合、2,000万円の損失が出ますが、この2,000万円の損失を、他の所得(給与所得など)から差し引くことができる、というものです。

通常は源泉徴収されているでしょうから、あとで税金が返ってくるというものですね。

確定申告が必須です。

この特例は、意外と知らないかたが多いものですが、これも相当有利な特例なので、譲渡益が出た場合はそもそも必須ですが、損失が出た際にも、確定申告をすることをおすすめします。

相続不動産の契約書が無い場合

不動産の取得費から譲渡費を差し引いた額に対して課税されると説明しましたが、相続した不動産など、必ずしも「いくらで取得したか」がわからない場合も存在します。この場合は、どう考えるのでしょう。

実は、こうした場合かなり大変なことになってしまいます。

相続不動産の取得は、どの時期と考える?

そもそもですが、不動産を相続した場合、取得費は次のうちどの時点を基準にするのでしょうか。

- 死亡した人が取得した時点

- 相続人が相続した時点

正解は、「死亡した人が取得した時点」なのです。

取得費がわからない場合

ここがポイントなのですが、父親が持っていた不動産、「契約書なんて見つからないし、いくらで購入したものかわからない!」というケースはたくさんあります。

これがわからないと、大変なことになってきます。

ここで出てくるのが、通称「5%ルール」です。

取得費がわからないと、売った金額の5%で取得したと考えますよ、というものです。

仮に7,000万円で売れた場合、7,000万円×5%=350万円が取得費となる、というもので、7,000万円ー350万円で、6,650万円に対して課税される、ということですね。

「そんなに安く買ったはずはない!」と言ってもそうなってしまうのです。

営業時間 10:00 ~ 19:00(土日祝を除く)

合理的な取得費の立証ができるか

契約書があれば取得費は容易にわかりますが、では契約書が見つからない、という場合、仕方ない、あきらめるしかないか、というと、実は手段はあります。

- 登記事項証明書の抵当権設定額を基準とする

- 路線価などから算出する

などですが、かなり大きな手間となる上、なかなか難しい判断を伴うことになるので、やはり可能な限り、生前に契約書などを確認しておくのが良い、ということを覚えておきましょう。

空き家の買取なら空き家パス| 東 京・埼玉・愛知・福岡など全国対 応のTOPへ戻る